با افزایش صادرات و واردات، حجم حمل و نقل نیز افزایش یافته است که این موضوع سبب افزایش ریسک ورود خسارت به محموله باری می گردد، تجار و بازرگانان و یا متصدیان حمل و نقل برای جلوگیری از ورود خسارت، اقدام به بیمه نمودن کالا نزد بیمه گر معتبر می نمایند تا در صورت وقوع حادثه و تلف یا آسیب دیدن کالا، بیمه گر زیان وارده را جبران نماید.

اما انتخاب پوشش مناسب در میان انواع کلوزها (A, B, C)، اصطلاحات تخصصی و گزینههای متعدد میتواند برای بسیاری از تجار و بازرگانان گیجکننده باشد. چگونه میتوان اطمینان حاصل کرد که بیمه نامه انتخابی، دقیقا متناسب با نوع کالا، مسیر حمل و ریسکهای احتمالی است؟

ما قصد داریم در این مقاله به تمامی این پرسش ها پاسخ دهیم تا با دیدی باز، بهترین پوشش بیمهای را متناسب با نیازهای خود انتخاب کنید.

بیمه حمل و نقل کالا چیست؟

بیمه حمل و نقل کالا، بیمه ای است که در آن بیمه گر در مقابل حق بیمه ای که از بیمه گذار دریافت می کند متعهد شود، چنانچه در زمان حمل کالا از نقطه مبدا، به نقطه دیگر ((مقصد حمل کالا)) در نتیجه وقوع خطرهای موضوع بیمه، تلف یا دچار خسارت شود و یا بیمه گذار هزینه هایی در این رابطه متحمل شود، زیان وارده را جبران نماید.

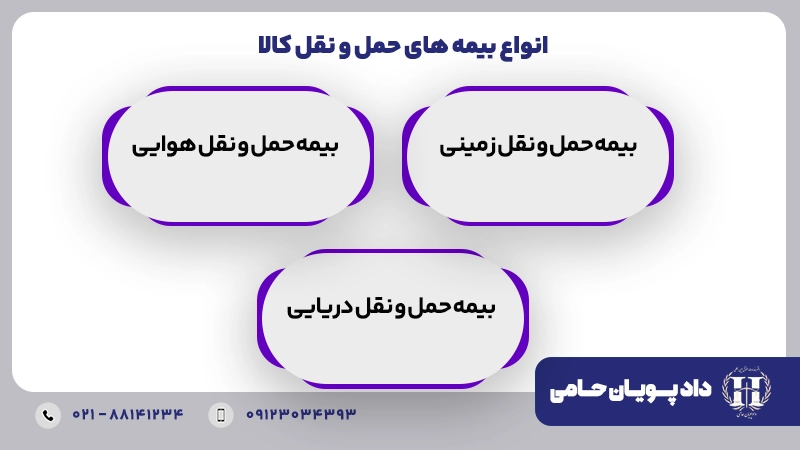

انواع بیمه های حمل و نقل کالا

بیمه های حمل و نقل کالا بر اساس نوع به ۳ دسته تقسیم می گردند که در ذیل به آنها می پردازیم:

بیمه حمل و نقل زمینی

حمل و نقل زمینی به علت کم هزینه بودن نسبت به سایر وسائط حمل و نقل مورد استقبال تجار و بازرگانان می باشد، تجار و بازرگانان به سبب حفظ کالاهای خود از ضرر و زیان های احتمالی اقدام به بیمه کردن کالاهای خود می نمایند.

بیمه حمل و نقل کالا در أخشکی تکمیل کننده بیمه حمل و نقل دریایی است که خطرات متعددی را پوشش می دهد. بیمه حمل و نقل زمینی، ضررهای ناشی از حادثه وسیله نقلیه (آتش سوزی، سرقت، تصادم، چپ کردن) و شکستگی، زنگ زدگی و عدم تحویل کالا را پوشش می دهد.

بیمه حمل و نقل زمینی چه خطراتی را پوشش می دهد؟

- در صورتی که کالای بیمه شده در اثر بروز حوادث مشمول بیمه آسیب ببیند، نیاز به تعمیر داشته باشد و یا نیاز به تعویض داشته باشد.

- کمبود کالا تحت پوشش بیمه نیست مگر اینکه مستقیما بر اثر حوادث مشمول بیمه ایجاد شده باشد.

- در صورتی که کالا به صورت جفت یا دست بیمه شده باشد، مسئولیت بیمه گر، بیش از قیمت خسارت دیده به تناسب مبلغ بیمه نخواهد بود.

- چنانچه کالای مورد بیمه در جریان حمل آسیب ببیند و بخشی از آن شکسته شود، بیمه گذار می تواند قسمت های آسیب دیده را جدا کرده و از قسمت های سالم استفاده کند و خسارت خود را به همان نسبت دریافت دارد.

بیمه حمل و نقل زمینی چه خطراتی را پوشش نمی دهد؟

- ضبط و توقیف کالایی که معاملات آن قاچاق محسوب می شود.

- خسارات ناشی از عیب ذاتی کالا مانند تبخیر شدن، موش خوردگی، کرم زدگی، اثرات سرما و گرما و بسته بندی نامناسب

- تاخیر در تحویل و ارسال کالای مورد بیمه و تغییرات نرخ ناشی از عوامل اقتصادی

- خطرات بارگیری و تخلیه کالایی که هر بسته یا واحد آن بیشتر از ۲ تن وزن داشته باشد.

- خسارات لب پریدگی، خراشیدگی و فرورفتگی

- خسارت ناشی از اکسیداسیون، رنگ پریدگی، زنگ زدگی و رنگ خوردگی

- خسارات مستقیم و غیرمستقیم ناشی از اشعه رادیو اکتیو، سوخت های هسته ای و اشعه یون زا

- خسارات ناشی از خطرات طبیعی از قبیل آتشفشان، زلزله، سیل، طوفان و صاعقه

- خسارات ناشی از حمل کالا در وسیله نقیله رو باز

بیمه حمل و نقل هوایی

حمل و نقل به وسیله هواپیما امن ترین و سریع ترین روش حمل کالا از مبداء به مقصد می باشد. شرکت های بیمه گر به همین سبب برای این نوع از حمل و نقل، تخفیفات ویژه ای را در نظر می گیرند.

بیمه حمل و نقل دریایی

از دیرباز حمل و نقل به وسیله کشتی دارای مخاطرات بسیاری بوده است. در گذشته بیمه حمل و نقل تنها خطرات ناشی از حملات دزدان دریایی و آتش سوزی را مورد پوشش خود قرار می داد اما امروزه بیمه حمل و نقل دریایی، آسیب های تصادفی و غیر تصادفی را در قراردادهای حمل و نقل دریایی مورد پوشش قرار می دهد. از جمله این خطرات می توانیم به خسارات ناشی از آتش سوزی در دریا، به دریا ریختن اضطراری کالا به منظور نجات کشتی و …. اشاره نماییم.

انواع بیمه نامه دریایی

- بیمه نامه بر اساس سفر معین: در این نوع از بیمه، مشخصات مربوط به مبدا و مسیری که باید بین این دو بندر طی شود قید می گردد.

- بیمه نامه برای مدت معین: در این نوع، موضوع بیمه برای مدت معین تحت پوشش قرار می گیرد حال ممکن است در آن مدت سفری انجام شود یا خیر. این نوع از بیمه در بیمه کشتی، مسئولیت سازندگان و تعمیرکاران کشتی و تولیدکنندگان محصولات و وسایل دریایی مرسوم است.

- بیمه نامه مختلط یا بیمه سفری و زمانی با هم

- بیمه نامه به لحاظ قلمرو: در این نوع از بیمه، خطرات بیمه ای خشکی و دریا را تحت پوشش قرار می دهد که کالا را از انبار فروشنده تا انبار خریدار تحت پوشش قرار می گیرد.

- بیمه نامه عمومی: بیمه نامه ای است که شرایط کلی یا یک مدت کلی در قرارداد مورد توافق قرار می گیرد.

- بیمه نامه شناور: تمام مراحل حمل و نقل را شامل و در مورد کالای خاصی بیمه نمی شود و بیمه گر برای هر مورد حمل یک گواهی بیمه مبنی بر بیمه شناور صادر می شود.

- بیمه نامه باز: سقف این بیمه نامه با مدت معین از یک تا دوازده ماه بیشتر ارزش بیمه ندارد.

انواع بیمه حمل و نقل کالا بر اساس منطقه جغرافیایی

بیمه حمل و نقل بر اساس منطقه جغرافیایی به بیمه حمل و نقل داخلی، وارداتی، صادراتی و ترانزیت تقسیم می شود.

بیمه حمل و نقل داخلی

قانونگذار در جهت حمایت از تجار و بازرگانان اقدام به ارائه خدماتی در قانون بیمه نموده است. بر خلاف بیمه حمل و نقل صادراتی و وارداتی که تابع کلوزهای A، B و C می باشد، بیمه حمل و نقل داخلی تابع قوانین و مقررات داخلی بوده و خطرات متنوعی را پوشش می دهد. در قراردادهای بیمه داخلی، معمولا آسیب های ناشی از آتش سوزی و تصادم، تصادف واژگون شده را شامل می شود و در صورتی که بیمه گذار بخواهد خطرات بیش تری را تحت پوشش بیمه قرار دهد، نیازمند توافق با بیمه گر و پرداخت حق بیمه بیش تری می باشد.

بیمه حمل و نقل وارداتی

این نوع از بیمه برای حمایت از تجار و بازرگانانی می باشد که اقدام به واردات کالا می نمایند، مورد استفاده قرار می گیرد. این پوشش بیمه از کشوری که تاجر و بازرگانان کالا را از آنجا خریداری نموده اند تا انبار بیمه گذار می باشد. به عبارتی دیگر این نوع از بیمه شامل بیمه هایی می شود که مبداء آن کشور خارجی و مقصد آن ایران است.

بیمه حمل و نقل صادراتی

بر مبنای قرارداد بیمه حمل و نقل صادراتی، پوشش این نوع از بیمه از ایران آغاز تا کشوری که محموله باری در آن تحویل داده می شود پایان می یابد.

بیمه حمل و نقل ترانزیت

این نوع از بیمه نامه برای بیمه کردن کالاهایی مورد استفاده قرار می گیرد که از کشور خارجی حرکت کرده و به کشور خارجی دیگر می رود.

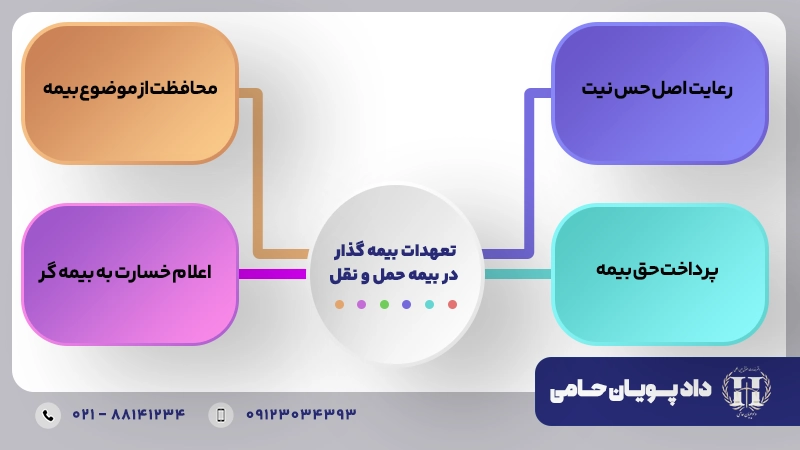

تعهدات بیمه گذار در بیمه حمل و نقل

بیمه گذار دارای تعهداتی است که به شرح ذیل توضیح خواهیم داد:

رعایت اصل حس نیت

از مهم ترین تعهدات بیمه گذار این است که در موقع عقد قرارداد، کلیه اطلاعاتی را در خصوص وضعیت مورد بیمه دارد، به درستی در اختیار بیمه گر قرار دهد تا بیمه گر بتواند بر آن اساس مبادرت به پذیرش خطر نماید. در غیر اینصورت بیمه گذار مسئول شناخته شده و آثاری بر او مترتب خواهد شد. از جمله نوع کالا، ارزش، وسیله حمل، مبدا و مقصد، ذینفع بیمه و پوشش های مورد درخواست.

پرداخت حق بیمه

حق بیمه مبلغی است که از سوی بیمه گذار در ازاء تامینی که از بیمه گر، دریافت می کند به وی پرداخت می گردد. وظیفه بیمه گذار پرداخت به موقع حق بیمه است در غیر اینصورت اگر خسارت واقع شود، حق مطالبه نخواهد داشت.

محافظت از موضوع بیمه

بیمه گذار باید در طول مدت بیمه، مراقبت های لازم را در برابر خطرات بیمه شده به عمل آورد در غیر اینصورت بیمه گر حق خواهد داشت قرارداد را فسخ نماید. همچنین در صورت وقوع حادثه بیمه گذار باید تمامی اقدامات لازم برای جلوگیری از توسعه خسارت انجام دهد و الا بیمه گر مسئول جبران خسارت ناشی از توسعه نخواهد بود.

اعلام خسارت به بیمه گر

اعلام خسارت پس از وقوع حادثه از اهمیت بالایی برخوردار است چرا که تاخیر در آن ممکن است به باقیمانده موضوع بیمه آسیب های دیگری وارد شود به نحوی که بیمه گر نتواند خسارت وارده را ارزیابی نماید. در ماده ۱۵ قانون بیمه مقرر گردیده، بیمه گذار باید ظرف ۵ روز از تاریخ اطلاع حادثه، بیمه گر را مطلع نماید در غیر اینصورت بیمه گر مسئول نمی باشد.

تعهدات بیمه گر در بیمه حمل و نقل کالا

یکی از تعهدات اصلی بیمه گر در بیمه حمل و نقل، جبران خسارت می باشد. که شرایط جبران خسارت به شرح ذیل می باشد:

- اثبات وقوع خطر مورد بیمه: بیمه گر مسئول پرداخت خسارت وارده به کالا می باشد و باید بتوانند اثبات نمایند که خسارت وارده از جمله خطراتی است که در بیمه نامه و یا استثناء شده، ناشی شده است.

- اثبات تحقق خسارت: بیمه گذار باید اثبات نماید که ضرر و زیان به او وارد شده است.

- اثبات اینکه خطر مورد بیمه علت اصلی خسارت بوده است.

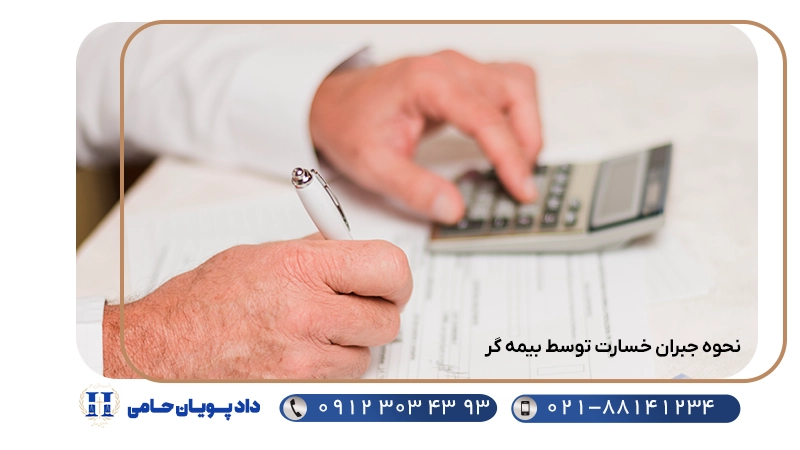

نحوه جبران خسارت توسط بیمه گر

مسئولیت بیمه گر عبارت است از تفاوت قیمت مال بیمه شده بلافاصله قبل و بعد از وقوع حادثه با قیمت باقی مانده بعد از حادثه.

در مواردی که در بیمه نامه حق تعمیر یا تعویض پیش بینی شده باشد، بیمه گر ملزم است موضوع بیمه را در مدتی که عرفا کمتر از آن نمی شود، تعمیر کرده یا عوض آن را تهیه و تحویل نماید.

در برخی از موارد ممکن است سبب خسارت قبل از مدت بیمه باشد اما خسارت بعد از مدت بیمه رخ داده باشد. در چنین حالتی، بیمه گر مسئولیتی نسبت به پرداخت خسارت ندارد. همچنین در مواردی که کشتی دارای عیب پنهان بوده و خسارتی از آن ناشی شده باشد قابل جبران نخواهد بود.

جبران خسارت در بیمه مضاعف

گاهی تجار و بازرگانان، اقدام به تنظیم قراردادهای بیمه با شرکت های مختلف می نمایند. قانون بیمه، بیمه مازاد را مجاز نمی داند و در صورت انعقاد قرارداد با شرکت های مختلف، مجموعا معادل ارزش بیمه می بایست به بیمه گذار پرداخت گردد.

جبران خسارت در بیمه کمتر از ارزش موضوع بیمه

این موضوع زمانی رخ می دهد که تجار و بازرگانان کمتر از مبلغ واقعی ارزش کالا اقدام به بیمه محموله می نمایند. چنان چه به محموله باری خسارتی وارد گردد، خسارت بین بیمه گر و بیمه گذار به نسبت مبلغ بیمه شده و مبلغ بیمه نشده تقسیم می گردد .

جبران خسارت در صورت انتقال موضوع بیمه

طبق ماده ۱۷ بیمه ایران، درصورت انتقال موضوع بیمه به دیگری ناقل مسئول کلیه اقساط عقب افتاده وجه بیمه در مقابل بیمه گر خواهد بود.

از تاریخی که انتقال را به بیمه گر بموجب نامه سفارشی یا اظهار نامه اطلاع می دهد نسبت به اقساطی که از تاریخ اطلاع به بعد باید پرداخته شود مسئول نخواهد بود.

مرور زمان در دعوای جبران خسارت

مرور زمان دعاوی ناشی از بیمه دو سال است و ابتدای آن از تاریخ وقوع حادثه منشاء دعوی خواهد بود لکن دعاوی که قبل از اجرای این قانون در محاکم طرح شده باشد مشمول این ماده نخواهد بود.

کلوزهای استاندارد بیمه حمل و نقل کالا

حالت استاندارد بیمه به ۳ دسته تقسیم می گردد.

- کلوزC

- کلوز B

- کلوزA

- خسارت کلی

کلوز C چه خطراتی را پوشش می دهد؟

این بیمه نامه مشمول خطرات زیر می شود:

آتش سوزی، انفجار، به گل نشستن کشتی یا شناور، زمين گير شدن، غرق شدن کشتی، واژگون شدن کشتی، واژگون شدن یا از خط خارج شدن وسیله حمل زمینی، تصادف یا برخورد کشتی، شناور یا وسیله حمل با هر جسم خارجی بغیر از آب، تخلیه کالا در بندر پناه، تفدیه زیان همگانی، به دریا انداختن کالا جهت سبک سازی، هزینه زیان همگانی، هزینه نجات، مسئولیت متقابل در تصادم، هزینه ارسال کالا به مقصد، هزینه به حداقل رساندن خسارت.

کلوز B چه خطراتی را پوشش می دهد؟

این بیمه نامه شامل موارد ذیل می شود:

زلزله، آتشفشان یا صاعقه، به دریا افتادن کالا از روی عرشه، ورود آب دریا، دریاچه یا رودخانه به کشتی، شناور، انبار وسیله حمل، کانتینر یا محل انبار، تلف شدن کلی هر بسته در کشتی یا شناور، تلف کلی مربوط به هر بسته در حین بارگیری یا تخلیه از کشتی یا شناور.

کلوز A چه خطراتی را پوشش می دهد؟

کلوز A کامترین سطح بیمه می باشد که علاوه بر موارد ذکر شده در کلوز A و B شامل موارد ذیل می باشد:

طوفان، راهزن دریایی، آسیب عمدی یا تخریب عمدی کالای مورد بیمه یا هر قسمت از آن از سوی هر شخص متخلف، خسارت هاي ناشی از باران و آفتاب، دم کردن، خسارت هاي ناشی از عمل کارکنان کشتي، سرقت، عدم تحویل، ساييدگی و زنگ زدگی، نشت، لب پریدگی، کج شدن، خراشیدگی و ضربه زدگی، لک برداشتن، شکست، خسارت ناشی از چنگک، روغن زدگی، به گل آلوده شدن، به رنگ و اسید آلوده شدن، خسارات ناشی از کالای مجاور (بو گرفتن، برخورد، آلودگی)، کرم زدگی، موش خوردگی، حشره زدگی، دله دزدی، ریزش، کسری.

تفاوت کلوز A با کلوز b و c در این است که کلوز A موظف به جبران هرگونه خساراتی می باشد به استثنای خساراتی که در بیمه نامه باربری استنثناء شده است اما در کلوزهای B و C بیمه گذار می بایست ثابت نماید که خسارات وارد شده جزء موارد مذکور قرارداد بیمه می باشد.

دفتر حقوقی دادپویان حامی، با تیمی از وکلای متخصص در امور بیمه حمل و نقل و امور حقوق تجارت بینالملل و دعاوی مرتبط با بیمه های حمل و نقل، آماده ارائه خدمات ذیل می باشد:

- مشاوره تخصصی برای انتخاب مناسب ترین پوشش بیمهای

- بررسی و تنظیم قراردادهای حمل و نقل و بیمه

- پیگیری حقوقی فرآیند دریافت خسارت از شرکتهای بیمه داخلی و خارجی

- وکالت در دعاوی ناشی از آسیب یا فقدان کالا

برای کسب اطلاعات بیشتر و دریافت مشاوره تخصصی، می توانید از طریق شماره های مندرج در وب سایت با ما در تماس باشید.