از جمله قراردادهایی که جهت اعطای تسهیلات بانکی استفاده می شود، قرارداد مضاربه بانکی می باشد. این قرارداد جزء عقود مشارکتی می باشد که در آن بانک و مشتری در امر تجاری شریک می شوند. در تنظیم و انعقاد قرارداد مضاربه باید شرایط و نکاتی رعایت شود در غیر اینصورت منجر به ابطال آن می گردد.

ابطال قرارداد مضاربه بانکی بنا به دلایلی اعم از عدم رعایت شرایط و ضوابط قانونی، تخلفات طرفین قرارداد و یا تغییرات غیر منتظره در شرایط اقتصادی صورت می گیرد.

در این مقاله سعی نموده ایم در خصوص قرارداد مضاربه بانکی و شرایط و نحوه ابطال قرارداد مضاربه بانکی توضیحاتی را ارائه دهیم تا بتوانید در مواجهه با چنین مشکلاتی از راهکارهای قانونی ارائه شده بهره مند شوید.

قرارداد مضاربه چیست؟

قرارداد مضاربه بانکی قراردادی است کوتاه مدت و حداکثر یک ساله که بین بانک و مشتری و به منظور تخصیص منابع پولی منعقد می شود. ماده ۵۴۶ قانون مدنی در مقام تعریف عقد مضاربه چنین اشعار می دارد:

مضاربه عقدی است که به موجب آن احد متعاملین سرمایه می دهد. با قید اینکه طرف دیگر با آن تجارت کرده و در سود آن شریک باشند.

صاحب سرمایه مالک و عامل مضارب نامیده می شود. در قرارداد مضاربه بانکی نیز مشتری با سرمایه متعلق به بانک به امور تجاری و بازرگانی می پردازد و سود حاصله به نحو مشاع به بانک و مشتری تعلق دارد.

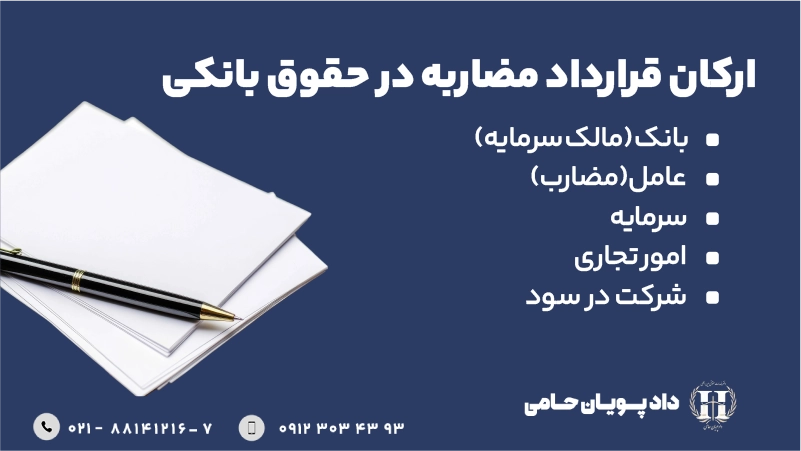

ارکان قرارداد مضاربه در حقوق بانکی

ارکان اصلی قرارداد مضاربه عبارت است از:

- بانک (مالک سرمایه): بانک در این قرارداد به عنوان مالک سرمایه، منابع پولی را در اختیار مشتری قرار می دهد.

- عامل (مضارب): متقاضی دریافت منابع پولی از بانک، عامل یا مضارب خوانده می شود. عامل مکلف است سرمایه را در امور تجاری و بازرگانی به کار گیرد.

- سرمایه: منظور از سرمایه در عقد مضاربه وجه نقد است که توسط بانک (مالک سرمایه) در اختیار عامل (مضارب) قرار می گیرد. سرمایه می تواند به صورت ارزی یا ریالی باشد. دین و طلب، منافع یا کالا مشمول عنوان سرمایه تلقی نمی شوند.

- امور تجاری: موضوع قرارداد مضاربه امور تجاری و بازرگانی است. مطابق دستورالعمل اجرایی مضاربه، با عنایت به این که عامل نمی تواند با سرمایه بانک عمل غیرتجاری انجام دهد، لذا لازم است نوع عمل تجاری و کالای مورد معامله در عقد مضاربه و در قرارداد منعقده فی ما بین بانک و مشتری مشخص گردد.

- شرکت در سود: مالکیت بانک و عامل بر سود حاصل از فعالیت های تجاری و بازرگانی موضوع قرارداد الزاما باید به نحو مشاع باشد. میزان مشارکت متعاهدین به کمک یک کسر یا به صورت درصدی معین می شود؛ مثل یک چهارم یا بیست و پنج درصد از کل سود.

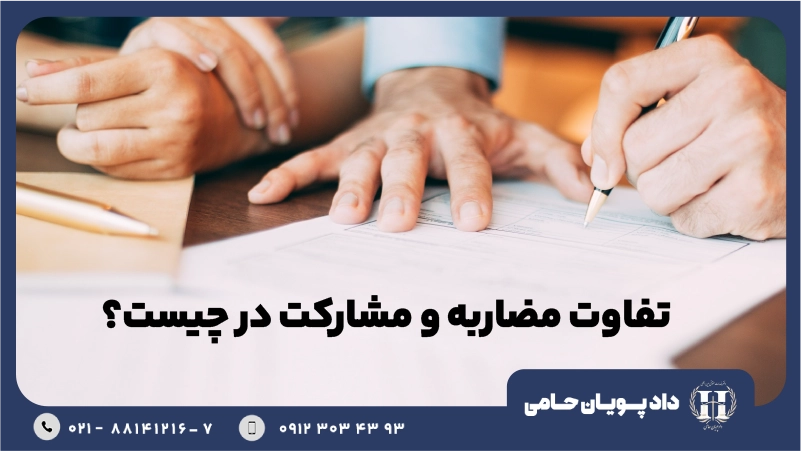

تفاوت مضاربه و مشارکت چیست؟

مضاربه و مشارکت هر دو در زمره عقود مشارکتی می باشند اما تفاوت هایی با یکدیگر دارند که به شرح ذیل توضیح خواهیم داد:

- در مضاربه سرمایه از سوی یک طرف تامین می شود و طرف دیگر صرفا کار و تخصص خود را ارائه می دهد. اما در مشارکت سرمایه توسط هر دو طرف تامین می شود.

- در مضاربه مدیریت و انجام کار برعهده عامل می باشد اما در مشارکت هر دو طرف می توانند در مدیریت و کار مشارکت نمایند.

- در مشارکت شرکاء در ضرر و زیان یا سود حاصله شریک هستند اما در مضاربه عامل امین بوده و اگر ضرری به سرمایه وارد آید ضامن نیست مگر اینکه تعدی یا تفریط کرده باشد.

- ماهیت مضاربه قرارداد امانی و وکالتی می باشد اما مشارکت نوعی شراکت و همکاری در سرمایه و کار می باشد.

آیا مضاربه با سود ثابت صحیح است؟

عقد مضاربه بدین معناست که طرفین در سود حاصله از فعالیت تجاری شریک شوند و درصدهایی که توافق نموده اند بر اساس سود واقعی و محقق شده تقسیم می شود نه یک مبلغ ثابت یا درصد ثابت از پیش تعیین شده از اصل سرمایه.

بنابراین مضاربه با سود ثابت از نظر حقوقی و شرعی پذیرفته نیست و اگر در قرارداد مضاربه شرط شود که صاحب سرمایه یا عامل، مبلغ یا درصد ثابت و معینی را به عنوان سود دریافت کند، صرف نظر از اینکه فعالیت اقتصادی سودآور بوده یا خیر و میزان سود واقعی چقدر بوده است، چنین شرطی مضاربه را از ماهیت شرعی خود خارج کرده و آن را باطل میکند یا به قراردادی شبیه به قرض ربوی تبدیل میکند.

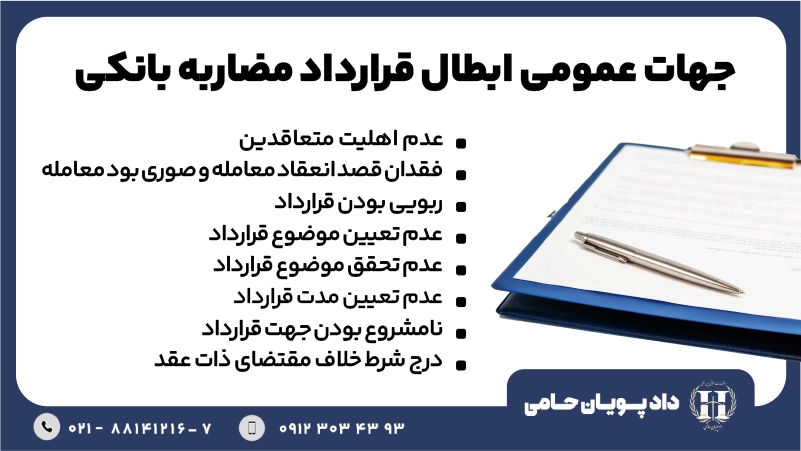

جهات عمومی ابطال قرارداد مضاربه بانکی

قرارداد مضاربه بانکی مانند سایر عقود، نیازمند دارا بودن شرایط صحت مقرر در قانون مدنی می باشد که در اصطلاح به آن جهات عمومی ابطال قراردادهای بانکی گفته می شود. جهات عمومی ابطال قرارداد مضاربه عبارتند از:

- عدم اهلیت متعاقدین

- فقدان قصد انعقاد معامله و صوری بودن قرارداد

- ربوی بودن قرارداد

- عدم تعیین موضوع قرارداد

- عدم تعیین مدت قرارداد

- نامشروع بودن جهت قرارداد

- درج شرط خلاف مقتضای ذات عقد

- عدم تحقق موضوع قرارداد

جهات اختصاصی ابطال قرارداد مضاربه بانکی

ابطال قرارداد مضاربه بانکی به جهت تعیین نرخ سود معین:

یکی از جهات ابطال قرارداد مضاربه بانکی، تعیین نرخ سود معین می باشد. در عقد مضاربه میزان سود هر یک از طرفین باید به نحو مشاع و به صورت نسبت یا درصدی از کل سود موضوع مضاربه تعیین و توافق گردد. لذا نمی توان مبلغ معینی از سود یا درصد معینی از سرمایه را به عنوان سهم سود طرفین قرار داد. با توجه به اینکه نرخ سود تسهیلات مضاربه در تعرفه عمومی معاملات به صورت حداقل پیش بینی گردیده است بنابراین تقسیم منافع بین بانک و مشتری به ترتیبی توافق می شود که حداقل سود مورد انتظار بانک محقق گردد.

ابطال قرارداد مضاربه بانکی به جهت شرط ضمان سرمایه:

برخی از شروط هستند که باطل بوده و ابطال شرط ضمن عقد در قراردادهای بانکی موجب ابطال قرارداد نیز می شود.

یکی دیگر از جهات ابطال قرارداد مضاربه بانکی، درج شرط ضمان سرمایه در قرارداد می باشد. در ماده ۵۵۸ قانون مدنی مقرر گردیده است، چنانچه در قرارداد مضاربه شرط شود که مضارب ضامن سرمایه است و یا خسارات ناشی از تجارت متوجه مالک نخواهد بود، عقد باطل است.

اما حسب قسمت دوم ماده مذکور، آمده است چنانچه به صورت لزوم شرط شده باشد که مضارب از مال خود به مقدار خسارت یا تلف مجانا به مالک تملیک کند، در اینصورت، این شرط موجب ابطال قرارداد مضاربه نخواهد شد.

ابطال قرارداد مضاربه بانکی به جهت تلف تمام سرمایه و سود آن:

به حکم ماده ۵۵۱ قانون مدنی، تلف کل سرمایه و سود آن از موجبات انحلال قرارداد مضاربه محسوب می شود. مستفاد از مفهوم مخالف ماده مزبور این است که تلف بخشی از سرمایه یا سود سبب ابطال قرارداد مضاربه نمی شود.

ابطال قرارداد مضاربه بانکی به جهت عدم تعیین موضوع:

با عنایت به این که عامل نمی تواند با سرمایه بانک عمل غیرتجاری انجام دهد، لذا لازم است نوع عمل تجاری و کالای مورد معامله در عقد مضاربه و در قرارداد منعقده فی ما بین بانک و مشتری مشخص گردد. عدم تعیین موضوع در قرارداد مضاربه می تواند ابطال قرارداد مضاربه بانکی را به همراه داشته باشد.

ابطال قرارداد مضاربه بانکی به جهت تعیین موضوع برخلاف واقع:

در صورتی که کشف شود موضوع تعیین شده در قرارداد مضاربه بر خلاف واقعیت امر بوده، قرارداد به جهت صوری بودن از درجه اعتبار ساقط می شود.

ابطال قرارداد مضاربه بانکی به جهت عدم تادیه سرمایه به عامل:

بانک موظف است سرمایه را به شکل وجه نقد (ارزی یا ریالی) به مضارب تسلیم نماید. در غیر این صورت این چنین تصور می شود که طرفین قصد واقعی جهت انعقاد قرارداد مضاربه را نداشته و قرارداد منعقده، صوری و باطل تلقی خواهد شد.

ابطال قرارداد مضاربه بانکی به جهت عدم تعیین مدت:

وفق دستور العمل اجرایی قرارداد مضاربه، مدت این قرارداد حداکثر یکساله است و عدم تعیین مدت از اسباب بطلان قرارداد است.

ابطال قرارداد مضاربه بانکی به جهت عدم تعیین زمان و شرایط بازپرداخت قرارداد:

مبهم یا مردد بودن تاریخ و مدت قرارداد و سایر شرایط مربوط به سررسید بازپرداخت قرارداد مضاربه، از اسباب غرری شدن و ابطال این قرارداد محسوب می شود.

ابطال قرارداد مضاربه بانکی به جهت ابهام درتعیین حصه طرفین:

درصد مشارکت هر یک از بانک و مضارب در سود ناشی از مضاربه باید معلوم و معین باشد و الا قرارداد مزبور غرری و باطل است. طبق ماده ۵۴۹ قانون مدنی، حصه هر یک از عامل و مضارب باید منجزا معلوم باشد در غیر اینصورت باعث ابطال قرارداد مضاربه بانکی می گردد.

ابطال قرارداد مضاربه بانکی به جهت معلوم نبودن میزان سرمایه:

سرمایه موضوع قرارداد مضاربه است و باید به طور دقیق و در زمان وقوع عقد توسط طرفین مشخص شود و الا قرارداد مضاربه به حکم ماده ۱۹۰ قانون مدنی باطل و کان لم یکن است.

ابطال قرارداد مضاربه بانکی به جهت تسویه بدهی های سابق:

یکی از جهات ابطال قرارداد مضاربه بانکی، اعطاء تسهیلات به منظور تسویه تسهیلات سابق می باشد. طبق بند سوم بخشنامه ۱۷۵۱ مورخ ۱۳/۳/۱۳۷۵ و بخشنامه مب ۱۱۸۹ مورخ ۲/۴/۱۳۸۶ بانک مرکزی، بانک ها از اعطای تسهیلات به منظور تسویه تسهیلات سابق منع گردیده اند. بنابراین در صورتی که بانکی جهت تسویه تسهیلات سابق و بدون اینکه قصد اعطای تسهیلات جدیدی را داشته باشد اقدام به انعقاد قرارداد مضاربه نماید می توان ابطال ان را از دادگاه درخواست نمود.

ابطال قرارداد مضاربه بانکی به جهت عدم اهلیت بانک در انعقاد قرارداد:

طبق ماده یک قانون تنظیم بازار غیر متشکل پولی، اشتغال به عملیات بانکی توسط اشخاص حقیقی یا حقوقی تحت هر عنوان و تاسیس و ثبت هر گونه تشکل برای انجام عملیات بانکی، بدون دریافت مجوز از بانک مرکزی جمهوری اسلامی ایران ممنوع است. همچنین طبق ذیل ماده ۳۷ قانون پولی و بانکی کشور، بانک ها مکلف به رعایت مقررات اساسنامه خود شده و نمی توانند به فعالیت های خارج از موضوع خود اقدام نمایند.

نحوه ابطال قرارداد مضاربه بانکی

ابطال قرارداد مضاربه بانکی از طریق طرح دعوای حقوقی و رسیدگی به جهات اعلامی از سوی خواهان امکان پذیر می باشد. از جمله دلایل مهم در دعوای ابطال قرارداد مضاربه بانکی ارجاع به کارشناس رسمی دادگستری در رشته بانکی می باشد تا با مطابقت قرارداد با قوانین و مقررات آمره پولی و بانکی و مصوبات بانک مرکزی و شورای پول و اعتبار، ادعای خواهان را نسبت به ابطال قرارداد مضاربه بانکی تائید نماید. پس از ارائه نظریه کارشناسی و بررسی سایر مدارک از سوی دادگاه، رای بر ابطال قرارداد مضاربه بانکی صادر می گردد.

دادخواست ابطال قرارداد مضاربه بانکی

دادخواست ابطال قرارداد بانکی از سوی تسهیلات گیرنده یا ضامن و راهن علیه بانک اقامه می گردد. در دادخواست ابطال قرارداد مضاربه باید جهات طرح دعوا به طور مشخص قید شود و نمی توان صرفا ابطال قرارداد را بدون درج جهات ابطال درخواست نمود. ابطال قرارداد مضاربه بانکی دعوایی مالی محسوب می گردد که می توان آن را مقوم نمود.

مرجع صالح رسیدگی به دعوای ابطال قرارداد مضاربه بانکی

مرجع صالح رسیدگی به دعوای ابطال قرارداد مضاربه بانکی، دادگاه محل اقامت بانک می باشد. چنانچه دعاوی دیگری مانند ابطال اجرائیه ثبتی و یا ابطال مزایده و یا ابطال سند رهنی همزمان با دعوای ابطال قرارداد مضاربه مطرح گردد، دادگاه صالح به رسیدگی، دادگاه محل وقوع دفترخانه صادر کننده اجرائیه و یا تنظیم کننده سند رهنی می باشد.

فسخ و انفساخ قرارداد مضاربه بانکی

مضاربه عقدی است جایز که اصولا از جانب هر یک از طرفین قابل فسخ است، اما در مضاربه بانکی اصولا طرفین حق فسخ خود را تا زمان تسویه کامل قرارداد ساقط می نمایند.

فوت، جنون یا سفه عامل نیز موجب انحلال مضاربه خواهد بود. همچنین با ورشکستگی بانک معطی تسهیلات، تلف تمام سرمایه و سود آن و ممنوع شدن فعالیت تجاری که در قرارداد شرط شده، قرارداد مضاربه منفسخ و بلا اثر است.

وضعیت تسهیلات پس از ابطال قرارداد مضاربه بانکی

در خصوص وضعیت تسهیلات پس از ابطال قرارداد مضاربه بانکی بین حقوقدانان اختلاف نظر وجود دارد و یکی از علل پافشاری مراجع قضایی نسبت به عدم صدور رای بر ابطال قراردادهای بانکی همین اختلاف نظرها می باشد.

برخی معتقد هستند با ابطال قرارداد مضاربه بانکی، تسهیلات در قالب قرض الحسنه محسوب می گردد و تسهیلات گیرنده باید اصل مبلغ تسهیلات را به اضافه ۴ درصد سود بازگرداند. برخی دیگر معتقد هستند اصل مبلغ و نرخ سود مطابق عقود مبادله ای محاسبه و اخذ می گردد.

برخی دیگر معتقد هستند اصل مبلغ تسهیلات به اضافه خسارت تاخیر در تادیه مطابق شاخص نرخ تورم بانک مرکزی باید پرداخت شود. و برخی دیگر معتقد هستند طبق ماده ۱۰ قانون مدنی توافقات مبنی بر نرخ سود و وجه التزام مطابق قرارداد بوده و تسهیلات گیرنده مکلف به پرداخت آن دارد.

ابطال قرارداد مضاربه بانکی از جمله دعاوی می باشد که دارای پیچیدگی های فراوانی بوده و طرح و اقامه آن مستلزم اشراف به قوانین و مقررات بانکی و بخشنامه ها و آئین نامه ها و مصوبات بانک مرکزی و شورای پول و اعتبار می باشد. دعاوی بانکی و بالاخص دعوای ابطال قرارداد مضاربه بانکی به جهت ماهیت آن زمان بر بوده و لذا عدم داشتن وکیل دعاوی بانکی باعث می گردد علی رغم صرف زمان و هزینه، نتیجه مطلوب به دست نیاید.

دفتر حقوقی بین المللی دادپویان حامی با بیش از ۲۰ سال سابقه فعالیت در حوزه دعاوی بانکی و با بهره گیری از وکلای با تجربه و متخصص در این زمینه آماده ارائه خدمات حقوقی تخصصی خویش اعم از تنظیم دادخواست دعاوی بانکی، مشاوره حقوقی بانکی و وکالت دعاوی بانکی به شما عزیزان می باشد.