به طور معمول اختلافات مالیاتی در هیات های بدوی و تجدیدنظر مورد رسیدگی قرار می گیرند و پس از رسیدگی های لازم، ختم رسیدگی اعلام و رای مقتضی صادر می گردد. آرای صادره توسط هیات حل اختلاف مالیاتی تجدیدنظر قطعی و لازم الاجرا می باشد. در برخی از موارد ممکن است در جریان رسیدگی مقررات قانونی درست اجرا نشده یا موارد اعتراض به طور کامل رسیدگی نشده باشد در چنین مواردی می توان در شورای عالی مالیاتی شکایت نمود.

شورای عالی مالیاتی نه تنها آخرین راهکار قانونی مؤدیان برای اعتراض به آرای قطعی است، بلکه وظیفه ایجاد وحدت رویه و ارائه تفسیر یکسان از قوانین را نیز بر عهده دارد.

در این مطلب، قصد داریم به صورت جامع و کاربردی به تحلیل ساختار، صلاحیتها و فرآیند رسیدگی در شورای عالی مالیاتی بپردازیم تا از این طریق با آگاهی کامل از حقوق و تکالیف خود، مسیر احقاق حق در این مرجع مهم را طی نمائید.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

شورای عالی مالیاتی چیست؟

شورای عالی مالیاتی مرجع عالی برای فرجام خواهی می باشد که رسیدگی به شکایت از آراء قطعی صادره از هیات های حل اختلاف مالیاتی را بر عهده دارد.

شورای عالی مالیاتی ماده ۲۵۱

طبق ماده ۲۵۱ قانون مالیاتهای مستقیم، مودی یا اداره امور مالیاتی می توانند ظرف یک ماه از تاریخ ابلاغ رای قطعی هیات حل اختلاف مالیاتی، به استناد عدم رعایت قوانین و مقررات موضوعه یا نقض رسیدگی، با اعلام دلایل کافی به شورای عالی مالیاتی شکایت و نقض رای و تجدید رسیدگی را درخواست نمایند.

اعضای شورای عالی مالیاتی

شورای عالی مالیاتی مرکب از ۲۵ نفر عضو می باشد که از بین اشخاص صاحب نظر، مطلع و مجرب در امور حقوقی، اقتصادی، مالی، حسابداری و حسابرسی به پیشنهاد رئیس کل سازمان امور مالیاتی کشور و حکم وزیر امور اقتصادی و دارایی انتخاب می شوند.

حداقل ۱۵ نفر از اعضای شورا باید از کارکنان وزارت امور اقتصادی و دارایی و یا سازمانها و واحدهای تابعه آن با حداقل شش سال سابقه کار در مشاغل مالیاتی باشند. جلسات شورای عالی مالیاتی با حضور حداقل دو سوم اعضاء رسمی است و تصمیمات آن با رای حداقل نصف به علاوه یک حاضرین معتبر می باشد.

شورای عالی مالیاتی، شامل ۸ شعبه ۳ نفره و یک نفر رئیس است. آراء شورای عالی مالیاتی به دو صورت می باشد، در حالت اول رای شورا توسط شعبه ۳ نفره صادر گردیده و در حالت دوم رای توسط هیات ۲۵ نفره صادر شده است. رای صادره از سوی شعبه، مختص اعتراض موضوع شرکت شاکی می باشد و در خصوص سایر شرکت ها قابل تسری نمی باشد اما رای صادره از سوی هیات، قابل تسری به موضوع همه شرکت ها می باشد.

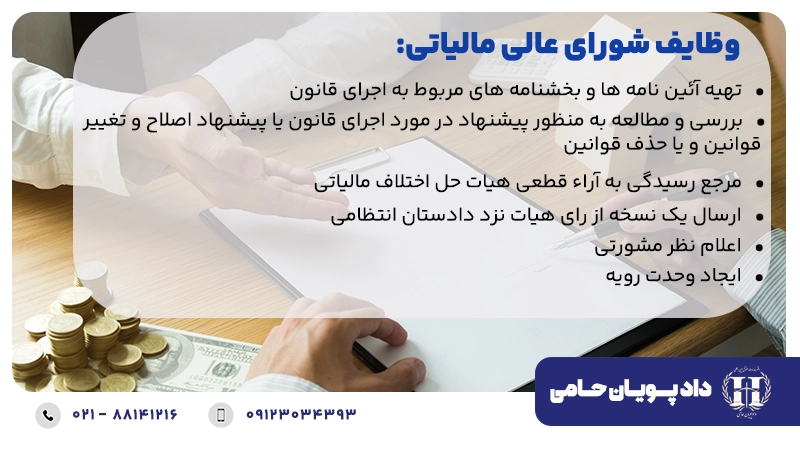

وظایف شورای عالی مالیاتی

وظایف شورای عالی مالیاتی به شرح زیر می باشد:

-

تهیه آئین نامه ها و بخشنامه های مربوط به اجرای قانون

یکی از صلاحیت های شورای عالی مالیاتی، تهیه آئین نامه و بخشنامه های مربوط به اجرای قانون مالیات های مستقیم می باشد. در مواردی که تهیه آئین نامه ها و بخشنامه های مالیاتی از طرف وزیر امور اقتصادی و دارایی یا رئیس کل سازمان امور مالیاتی کشور ارجاع می گردد یا در مواردی که شورا تهیه آن را ضروری می داند پس از تهیه به رئیس کل سازمان امور مالیاتی کشور پیشنهاد می دهد.

-

بررسی و مطالعه به منظور پیشنهاد در مورد اجرای قانون یا پیشنهاد اصلاح و تغییر قوانین و یا حذف قوانین

از دیگر صلاحیت های شورای عالی مالیاتی، بررسی و مطالعه به منظور پیشنهاد و اعلام نظر در مورد شیوه اجرای قوانین و مقررات مالیاتی و همچنین پیشنهاد اصلاح و تغییر قوانین و مقررات مالیاتی و یا حذف بعضی از آنها به وزیر امور اقتصادی و دارایی یا رئیس کل سازمان امور مالیاتی کشور می باشد.

-

اعلام نظر مشورتی

صلاحیت دیگر شورای عالی مالیاتی، اعلام نظر مشورتی در مورد موضوعات و مسائل مالیاتی ارجاع شده از سوی وزیر امور اقتصادی و دارایی یا رئیس کل سازمان امور مالیاتی کشور می باشد.

-

مرجع رسیدگی به آراء قطعی هیات حل اختلاف مالیاتی

رسیدگی به شکایت از آراء قطعی هیات حل اختلاف مالیاتی که از لحاظ عدم رعایت قوانین و مقررات موضوعه یا نقص رسیدگی مورد شکایت مودی یا اداره امور مالیاتی واقع شده باشد در صلاحیت شورای عالی مالیاتی می باشد.

-

ایجاد وحدت رویه

هرگاه در شعب شورای عالی مالیاتی نسبت به مواد مشابه رویه های مختلف اتخاذ شده باشد حسب ارجاع وزیر امور اقتصادی و دارایی یا رئیس کل سازمان امور مالیاتی کشور یا رئیس شورای عالی مالیاتی، هیات عمومی شورای عالی مالیاتی با حضور رئیس شورا و روسای شعب و در غیاب رئیس شعبه یک نفر از اعضای آن شورا به انتخاب رئیس شورا تشکیل خواهد شد و موضوع مورد اختلاف را بررسی کرده و نسبت به آن اتخاذ نظر و اقدام به صدور رای می نماید.

در اینصورت رای هیات عمومی که با دو سوم آرای تمام اعضاء قطعی است، برای شعب شورای عالی مالیاتی و هیات های حل اختلاف مالیاتی و ماموران مالیاتی در موارد مشابه لازم الاتباع است.

-

ارسال یک نسخه از رای هیات نزد دادستان انتظامی

چنانچه رای هیات های حل اختلاف مالیاتی نقض شود، شورای عالی مالیاتی موظف است یک نسخه از رای هیات را برای رسیدگی نزد دادستان انتظامی ارسال دارد تا در صورت احراز تخلف اقدام به تعقیب نماید.

برای دریافت مشاوره تخصصی در انواع دعاوی مالیاتی با بهترین و مجرب ترین وکیل مالیات در تهران همین حالا فرم درخواست مشاوره حقوقی را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

مهلت اعتراض به شورای عالی مالیاتی

مهلت اعتراض به شورای عالی مالیاتی، طبق ماده ۲۵۱ قانون مالیات های مستقیم قدیم ظرف یک ماه از تاریخ ابلاغ رای قطعی هیات حل اختلاف مالیاتی بود که این مهلت در قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰/۳/۲، به دو ماه تغییر یافت.

بنابراین مودی یا دادستان مالیاتی می توانند ظرف دو ماه از تاریخ ابلاغ رای قطعی هیات حل اختلاف مالیاتی نسبت به اعتراض در شورای عالی مالیاتی اقدام نمایند. چنانچه این مهلت منقضی شود امکان اعتراض در این مرجع وجود ندارد و باید از طریق مراجع دیگر جهت اعتراض به رای قطعی هیات حل اختلاف مالیاتی اقدام نمود.

نحوه شکایت به شورای عالی مالیاتی

در صورتی که مودی یا اداره امور مالیاتی نسبت به رای قطعی هیات حل اختلاف مالیاتی اعتراض داشته باشد می تواند اعتراض خود را در شورای عالی مالیاتی طبق ماده ۲۵۱ قانون مالیات های مستقیم مطرح نماید.

اعتراض به رای قطعی هیات حل اختلاف مالیاتی باید مبتنی بر نقض قوانین و مقررات موضوعه یا ادعای نقص رسیدگی باشد.

اعتراض در شورای عالی مالیاتی از طریق سامانه عملیات الکترونیک با نشانی tax.gov.ir صورت می گیرد. پس از وارد شدن در سامانه مذکور و انتخاب گزینه ثبت شکایت به شورای عالی مالیاتی می توانید نسبت به ارسال مدارک و متن شکایت اقدام نمائید. پس از ثبت شکایت در سامانه عملیات الکترونیک می توان از همین طریق روند رسیدگی را نیز پیگیری نمود.

برای طرح شکایت در شورای عالی مالیاتی بهتر است با وکیل متخصص در دعاوی مالیاتی مشورت های لازم را داشته باشید تا از صرف وقت و هزینه بیهوده جلوگیری کنید.

نحوه رسیدگی در شورای عالی مالیاتی

پس از وصول شکایت در شورای عالی مالیاتی، رئیس شورای عالی مالیاتی شکایت را جهت رسیدگی به یکی از شعب مربوطه ارجاع می دهد. نحوه رسیدگی در شورای عالی مالیاتی، صرفا از لحاظ رعایت تشریفات و کامل بودن رسیدگی و مطابقت با قوانین و مقررات موضوعه می باشد و در واقع شورای عالی مالیاتی در ماهیت ورود نمی کند.

پس از رسیدگی چنانچه دلایل ارائه شده از سوی شعبه مربوطه مورد پذیرش واقع گردد، رای بر نقض رای هیات حل اختلاف مالیاتی صادر می شود در غیر اینصورت شکایت مطروحه رد می گردد.

در صورتی که رای قطعی هیات حل اختلاف مالیاتی نقض گردد، پرونده جهت رسیدگی مجدد به هیات حل اختلاف مالیاتی دیگر ارجاع می شود. چنانچه در آن محل یک هیات بیشتر نباشد، به هیات حل اختلاف مالیاتی نزدیکترین شهری که با محل مزبور در محدوده یک استان باشد ارجاع می شود.

هیات حل اختلاف مکلف است مجددا به موضوع اختلاف مالیاتی رسیدگی و با رعایت نظر شعبه عالی مالیاتی نسبت به صدور رای اقدام نماید. رایی که در این مرحله توسط هیات حل اختلاف مالیاتی صادر می شود قطعی و لازم الاجرا می باشد.

شرایط صدور دستور توقف اجرا از شورای عالی مالیاتی

اعتراض به رای هیات حل اختلاف مالیاتی مانع اجرای رای هیات حل اختلاف مالیاتی نمی شود مگر اینکه مودی به میزان مالیات مورد رای وجه نقد یا تضمین بانکی بسپارد و یا وثیقه ملکی معرفی نماید یا ضامن معتبر که مورد قبول اداره امور مالیاتی باشد معرفی کند، در این صورت رای هیات تا صدور رای شورای عالی مالیاتی موقوف الاجرا می ماند.

جهت بهرهمندی از خدمات مشاوره رایگان اولیه، لطفا اطلاعات خود را در کادر زیر وارد نمایید.

آیا اعتراض به رای شورای عالی مالیاتی امکان پذیر است؟

همانگونه که گفته شد پس از وصول شکایت در شورای عالی مالیاتی و بررسی موضوع شکایت، شورای عالی مالیاتی یا شکایت مطروحه را مورد پذیرش قرار می دهد که در این صورت برای رسیدگی مجدد به شعبه هم عرض هیات حل اختلاف مالیاتی ارجاع داده می شود و یا شکایت مطروحه را رد می نماید. چنانچه نظر شورای عالی مالیاتی رد شکایت باشد، می توان نسبت به آن در دیوان عدالت اداری اعتراض نمود.

مهلت اعتراض به رای شورای عالی مالیاتی برای رسیدگی در دیوان عدالت اداری ظرف سه ماه از تاریخ ابلاغ رای شورای عالی مالیاتی می باشد.

آدرس شورای عالی مالیاتی تهران

خیلی از افراد برای مراجعه به شورای عالی مالیاتی به دنبال آدرس می باشند. برای پاسخ به سوالات این دسته از افراد لازم به ذکر می باشد آدرس شورای عالی مالیاتی خیابان پانزده خرداد، خیابان داور، جنب کاخ گلستان، سازمان امور مالیاتی کشور، طبقه سوم می باشد.

دعاوی مالیاتی یکی از دعاوی تخصصی می باشد که نیازمند اشراف و تسلط بر قوانین و مقررات مالیاتی و بخشنامه ها و آئین نامه های صادره می باشد. تعدد قوانین و مقررات مالیاتی و تغییرات متعدد آن باعث پیچیدگی این دعاوی گردیده است. داشتن وکیل متخصص مالیاتی می تواند در کاهش این مشکلات بسیار موثر باشد. در این راستا دفتر حقوقی بین المللی دادپویان حامی با بیش از ۲۰ سال سابقه فعالیت در حوزه مالیاتی و بهره گیری از وکلای متخصص مالیاتی آماده ارائه خدمات حقوقی تخصصی خویش به شما عزیزان می باشد. جهت بهره مندی از خدمات تخصصی می توانید از طریق شماره های مندرج در وب سایت با ما در تماس باشید.