مالیات نقل و انتقال ملک یکی از انواع مالیات های مستقیم می باشد که در ماده ۵۹ قانون مالیات های مستقیم به آن اشاره گردیده است. نقل و انتقال قطعی املاک می تواند به طرق مختلفی از جمله بیع، صلح، هبه، رهن و معاوضه صورت گیرد که هریک از این موارد مشمول این نوع از مالیات می باشد.

در این مطلب از دادپویان حامی، قصد داریم تمام جنبه های مالیات نقل و انتقال املاک در سال ۱۴۰۴ را بررسی کنیم. از نحوه محاسبه مالیات برای انواع املاک مسکونی، تجاری و زمین گرفته تا مسئولیت پرداخت آن و معافیت های قانونی موجود. تا بدین وسیله بتوانید با آگاهی کامل نسبت به نقل و انتقال ملک اقدام نمائید.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

منظور از مالیات نقل و انتقال املاک چیست؟

مالیات نقل و انتقال املاک یک نوع مالیات مستقیم است که دولت در زمان هرگونه انتقال قطعی یک ملک (مانند خانه، آپارتمان، زمین، مغازه و…) از فروشنده دریافت میکند.

پرداخت این مالیات، شرط اصلی و قانونی برای انتقال رسمی سند در دفترخانههای اسناد رسمی است. تا زمانی که گواهی پرداخت این مالیات از اداره دارایی صادر نشود، دفترخانه اجازه ندارد سند را به نام خریدار جدید تنظیم کند.

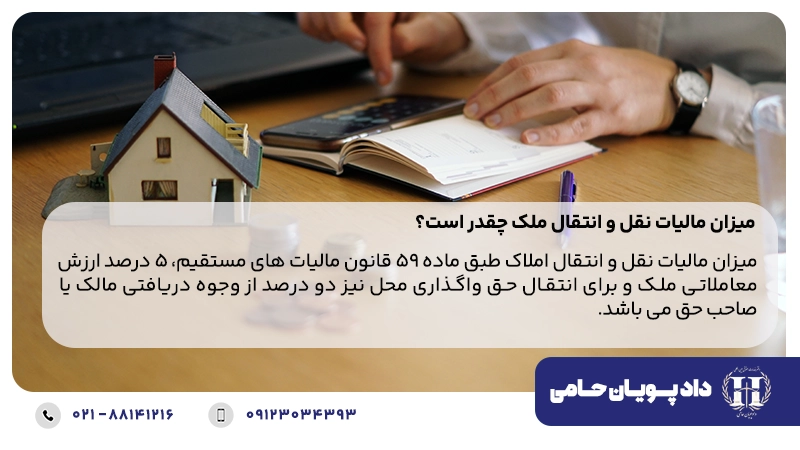

میزان مالیات نقل و انتقال ملک

میزان مالیات نقل و انتقال املاک طبق ماده ۵۹ قانون مالیات های مستقیم، ۵ درصد ارزش معاملاتی ملک و برای انتقال حق واگذاری محل نیز دو درصد از وجوه دریافتی مالک یا صاحب حق می باشد.

اگر به دنبال بهترین وکیل مالیاتی برای پیگیری پروندههای خود هستید، همین حالا با ما تماس بگیرید و از مشاوره حقوقی تخصصی بهرهمند شوید. دادپویان حامی آماده کمک به شما در تمامی امور مالیاتی و دعاوی مربوطه است.

نحوه محاسبه مالیات نقل و انتقال املاک

ماخذ شمول مالیات در مورد نقل و انتقال املاک، ارزش روز یا ارزش تعیین شده در قرارداد یا قولنامه نیست، بلکه صرفا ارزش معاملاتی املاک می باشد.

اما در این مورد یک استثناء وجود دارد و آن زمانی است که انتقال گیرنده دولت یا شهرداری ها یا موسسات وابسته به آنها می باشد، همچنین در مواردی که ملک به وسیله اجرای ثبت یا سایر ادارات دولتی به قائم مقامی مالک انتقال داده می شود.

چنانچه بهای مذکور در سند کمتر از ارزش معاملاتی باشد در محاسبه مالیات، بهای مذکور در سند به جای ارزش معاملاتی، هنگام نقل و انتقال حسب مورد ملاک عمل قرار خواهد گرفت.

برای مثال: شخصی در سال ۱۴۰۳ اقدام به فروش ملک مسکونی خود به مبلغ ۳ میلیارد ریال می نماید. ارزش روز این ملک طبق نظر کارشناس ۵ میلیارد و ارزش معاملاتی آن ۲۰۰ میلیون ریال برآورد گردید است. مالیات نقل و انتقال آن به شرح ذیل محاسبه می شود:

۰۰۰/۰۰۰/۱۰=۵% * ۰۰۰/۰۰۰/۲۰۰ =مالیات نقل و انتقال ملک

اطلاعات بیشتر: چگونه اضافه پرداختی مالیات خود را پس بگیریم؟

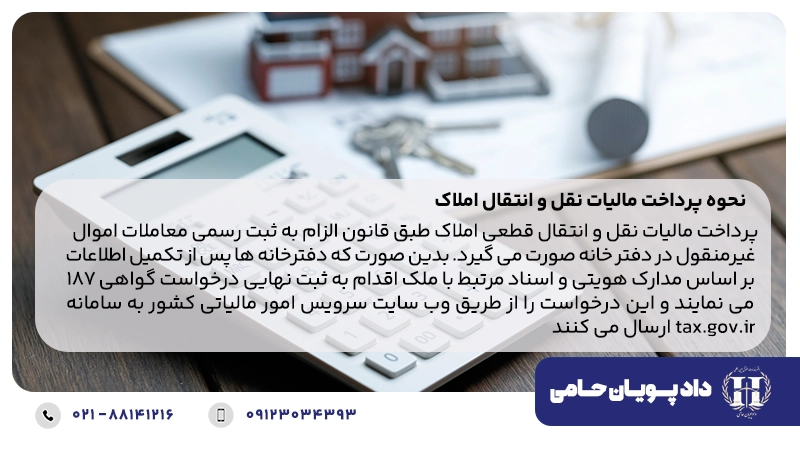

نحوه پرداخت مالیات نقل و انتقال املاک

پرداخت مالیات نقل و انتقال قطعی املاک طبق قانون الزام به ثبت رسمی معاملات اموال غیرمنقول در دفتر خانه صورت می گیرد. بدین صورت که دفترخانه ها پس از تکمیل اطلاعات بر اساس مدارک هویتی و اسناد مرتبط با ملک اقدام به ثبت نهایی درخواست گواهی ۱۸۷ می نمایند و این درخواست را از طریق وب سایت سرویس امور مالیاتی کشور به سامانه tax.gov.ir ارسال می کنند.

دفاتر اسناد رسمی نیازی به تعیین فیلد واحد مالیاتی مرتبط ندارند و همانطور که ذکر شد و وب سرویس با استفاده از اطلاعات دفترچه ارزش معاملاتی به صورت هوشمند این فیلد را تکمیل می کند.

در صورت نیاز به راهنمایی بیشتر یا مشاوره حقوقی در خصوص نحوه پرداخت مالیات نقل و انتقال املاک و همچنین سایر امور مالیاتی فرم زیر را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

بخشنامه مالیات نقل و انتقال املاک

در بخشنامه شماره ۶۹۳۱۴/ ۲۰۰/ د مورخ ۱۴/۹/۱۴۰۳ مقرر گردیده است: با توجه به مفاد ماده (۴) قانون الزام به ثبت رسمی معاملات اموال غیرمنقول، چنانچه دفاتر اسناد رسمی نسبت به اخذ مالیات نقل و انتقال قطعی اراضی، نقل و انتقال قطعی املاک و یا مالیات حق واگذاری محل، اعم از اینکه توام با انتقال مالکیت باشد یا جدای از آن اقدام ننمایند، محاسبه و اخذ مالیات های مذکور مطابق مفاد ماده (۴) قانون الزام به ثبت رسمی معاملات اموال غیرمنقول و تبصره یک آن و اعلام نتیجه حسب مورد به صورت سیستمی یا دستی با ذکر مبلغ ارزش معاملاتی ملک و مشخصات ملک توسط ادارات کل امور مالیاتی تا تاریخ ۱۴۰۳/۱۱/۱۵ بلامانع است.

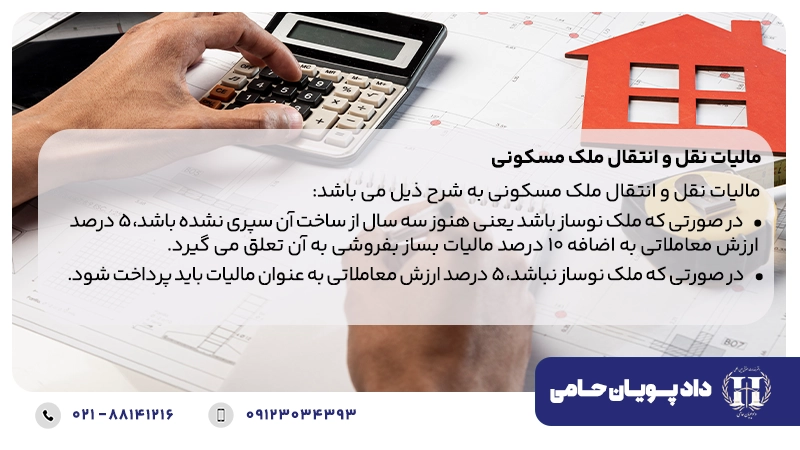

مالیات نقل و انتقال ملک مسکونی

مالیات نقل و انتقال ملک مسکونی به شرح ذیل می باشد:

- در صورتی که ملک نوساز باشد یعنی هنوز سه سال از ساخت آن سپری نشده باشد، ۵ درصد ارزش معاملاتی به اضافه ۱۰ درصد مالیات بساز بفروشی به آن تعلق می گیرد.

- در صورتی که ملک نوساز نباشد، ۵ درصد ارزش معاملاتی به عنوان مالیات باید پرداخت شود.

مالیات نقل و انتقال ملک به عهده کیست؟

مالیات نقل و انتقال ملک بر عهده فروشنده می باشد. اما در برخی از موارد طرفین در مبایعه نامه برخلاف آن توافق می نمایند یعنی تعهد پرداخت مالیات را بر عهده خریدار قرار می دهند. در چنین حالتی خریدار می بایست مالیات نقل و انتقال را پرداخت کند.

معافیت مالیات نقل و انتقال املاک

- نقل و انتقال قطعی املاک که در اجرای قوانین و مقررات اصلاحات ارضی به عمل آمده یا خواهد آمد.

- انتقال واحدهای مسکونی از طرف شرکت های تعاونی مسکن به اعضای آنها.

- فسخ معاملات قطعی املاک براساس حکم مراجع قضایی به طور کلی و اقاله یا فسخ معاملات قطعی املاک در سایر موارد تا ۶ ماه بعد از انجام معامله، به عنوان معامله جدید مشمول مالیات نقل و انتقال نخواهد بود.

- املاکی که در اجرای ماده ۳۴ قانون ثبت و اصلاحات بعدی آن به دولت تملیک شود.

- هرگونه مال یا وجوهی که از طرف وزارتخانه ها و موسسات و شرکت های دولتی یا شهرداری ها بابت عین یا حقوق راجع به املاک و اراضی برای ایجاد یا توسعه مناطق نظامی یا مرافق عامه از قبیل توسعه یا احداث جاده، راه آهن، خیابان، معابر، لوله کشی آب و نفت و گاز، حفر نهر و نظایر آنها به مالک یا صاحب عین تعلق می گیرد یا به حساب وی به ودیعه گذاشته می شود.

- املاکی که طبق قوانین مربوطه در فهرست آثار ملی ایران به ثبت رسیده یا می رسد در صورت انتقال به سازمان میراث فرهنگی کشور نسبت به کل مالیات نقل و انتقال قطعی معاف هستند. در سایر موارد که مالکیت در دست اشخاص باقی می ماند نسبت به ۵۰ درصد مالیات معاف می باشند.

- هرگونه وجه یا مالی که از طرف سازمان میزاث فرهنگی بابت تملک املاک یا حقوق واقع در محدوده طرح های نوسازی، بهسازی بازسازی محلات قدیمی و بافت های فرسوده شهرها به مالکین یا صاحبان حق تعلق می گیرد .

- زمین هایی که از طریق سند عادی معامله گردیده است در موقع تنظیم سند رسمی به نام خریدار قیمت اعیانی احداث شده به وسیله خریدار ، در محاسبه منظور نخواهد شد. مشروط بر این که موضوع مورد تائید مراجع ذیصلاح دولتی یا محاکم قضایی یا شهرداری محل که ملک در محدوده آن واقع است قرار گرفته باشد.

تفاوت مالیات نقل و انتقال املاک با اسناد رسمی و غیر رسمی

- معاملات به موجب اسناد رسمی: در مواردی که معاملات املاک به موجب اسناد رسمی انجام می گیرد، مودی مکلف است قبل از انجام معامله میزان دریافتی و یا درآمد موضوع هریک از مالیات های مندرج در ماده ۱۸۷ این قانون را به تفکیک به اداره امور مالیاتی ذیربط اعلام دارد.

- معاملات به موجب اسناد غیر رسمی: لکن در مواردی که معاملات املاک به موجب اسناد رسمی انجام نمی گیرد انتقال گیرنده مکلف است مراتب را ظرف سی روز از انجام معامله کتبا به اداره امور مالیاتی محل وقوع ملک اطلاع دهد.

نکات مهم درخصوص مالیات بر نقل و انتقال املاک

- چنانچه پس از پرداخت مالیات از طرف مودی معامله انجام نشود اداره امور مالیاتی مربوط مکلف است بنا به درخواست مودی و تائید دفتر اسناد رسمی مربوط، مبنی بر عدم ثبت معامله ظرف پانزده روز از تاریخ اعلام دفتر اسناد رسمی، مالیات وصول شده متعلق به معامله انجام نشده را از محل وصولی جاری مسترد دارد.

- در مورد املاک با عنوان دستدارمی یا عناوین دیگر که حسب عرف محل در تصرف شخصی است چنانچه متصرف تمامی حقوق خود نسبت به ملک را به دیگری منتقل نماید انتقال مزبور مشمول مالیات نقل و انتقال قطعی املاک خواهد بود.

- از نظر مالیاتی مستاجرین املاک اوقافی اعم از این که اعیان مستحدثه در آن داشته یا نداشته باشند نسبت به عرصه مشمول مقررات این فصل خواهند بود و در محاسبه مالیات این گونه مودیان تاریخ اشاره به جای تاریخ تملک منظور می گردد.

دفتر حقوقی دادپویان حامی با سالها سابقه درخشان در حوزه مالیاتی و با بهرهگیری از تیمی مجرب از وکلای متخصص در امور مالیاتی، آماده ارائه خدمات حقوقی تخصصی خویش در حوزه مالیاتی به شما عزیزان می باشد. جهت بهره مندی از این خدمات می توانید با شماره های مندرج در وب سایت با ما تماس حاصل نمائید.