بر اساس ماده ۲۷۴ قانون مالیات های مستقیم، قانونگذار اقداماتی مانند کتمان درآمد، تنظیم دفاتر خلاف واقع، یا استفاده از کارتخوان دیگران را جرائم مالیاتی قلمداد و برای آن مجازات تعیین نموده است. علاوه بر آن تکالیفی بر عهده مودیان در مواد مختلف قانون مالیات های مستقیم می باشد که عدم انجام آن موجب تعلق جریمه های مالیاتی می گردد. از جمله عدم تسلیم اظهارنامه، عدم تسلیم فهرست حقوق، عدم تسلیم ترازنامه و سود و زیان یا عدم ارائه دفاتر قانونی.

در این مقاله قصد داریم به سوالاتی که در این زمینه مطرح شده پاسخ دهیم تا از این طریق شما را با انواع جرائم مالیاتی، مجازات های دقیق قانونی برای هر یک و از همه مهم تر، راه های پیشگیری از وقوع آن ها آشنا نمائیم.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

جرایم مالیاتی چیست؟

جرائم مالیاتی به مجموعه ای از اقدامات عمدی و آگاهانه گفته میشود که مؤدی مالیاتی (شخص حقیقی یا حقوقی) به قصد فریب دادن سازمان امور مالیاتی و عدم پرداخت یا کمتر پرداخت کردن مالیات واقعی خود انجام میدهد.

مصادیق اصلی جرائم مالیاتی و مجازات های آن به طور مشخص در ماده ۲۷۴ قانون مالیاتهای مستقیم تعریف شده است.

انواع جرائم مالیاتی

انواع جرائم مالیاتی طبق ماده ۲۷۴ قانون مالیات های مستقیم به شرح ذیل می باشد:

- تنظیم دفاتر، اسناد و مدارک خلاف واقع و استناد به آن

- مخفی کردن فعالیت اقتصادی یا کتمان درآمد

- ممانعت از دسترسی مأموران مالیاتی به اطلاعات مالیاتی و اقتصادی خود یا اشخاص ثالث

- عدم انجام تکالیف قانونی مربوط به مالیات های مستقیم و مالیات بر ارزش افزوده در رابطه با وصول یا کسر مالیات های مودیان دیگر

- تنظیم معاملات و قراردادها به نام دیگران

- عدم انجام تکالیف قانونی مربوط به مالیات بر ارزش افزوده

- استفاده از کارت بازرگانی اشخاص دیگر برای فرار مالیاتی

جرایم مالیاتی برای مودیان مالیاتی شامل چه مواردی می گردد؟

در قانون مالیات های مستقیم، تکالیفی بر عهده اشخاص قرار گرفته که در صورت عدم انجام این تکالیف مشمول جریمه خواهند شد.

- طبق ماده ۱۹۰ قانون مذکور پرداخت مالیات پس از سررسید مقرر موجب تعلق جریمه ای معادل دو و نیم درصد مالیات به ازای هرماه خواهد بود.

- مبدا احتساب جریمه درمورد مودیانی که مکلف به تسلیم اظهارنامه مالیاتی هستند نسبت به مبلغ مندرج در اظهارنامه از تاریخ انقضای مهلت تسلیم آن و نسبت به مابه التفاوت از تاریخ مطالبه و در مورد مودیانی که از تسلیم اظهارنامه خودداری نموده یا اصولا مکلف به تسلیم اظهارنامه نیستند، تاریخ انقضای مهلت تسلیم اظهارنامه یا سررسید پرداخت مالیات حسب مورد می باشد.

- عدم تسلیم اظهارنامه مشاغل و اشخاص حقوقی ۳۰ درصد مالیات متعلق

- نسبت به مودیانی که به موجب این قانون و مقررات مربوط به آن مکلف به نگهداری دفاتر قانونی هستند، درصورت عدم تسلیم ترازنامه و حساب سود و زیان یا عدم ارائه دفاتر مشمول جریمه ای معادل ۲۰ درصد مالیات برای هریک از موارد مذکور خواهند بود.

- طبق ماده ۱۹۵ قانون مالیات های مستقیم، جریمه تخلف آخرین مدیران شخص حقوقی از لحاظ عدم تسلیم اظهارنامه موضوع ماده ۱۱۴ این قانون ظرف مهلت مقرر یا تسلیم اظهارنامه خلاف واقع به ترتیب عبارتست از دو درصد سرمایه پرداخت شده شخص حقوقی در تاریخ انحلال.

- طبق ماده ۱۹۶ قانون فوق، جریمه تخلف مدیر یا مدیران تصفیه در مورد تقسیم دارایی شخص حقوقی قبل از تصفیه امور مالیاتی شخص حقوقی یا قبل از سپردن تامین مقرر موضوع ماده ۱۱۸ این قانون، معادل ۲۰ درصد مالیات متعلق خواهد بود که از مدیر یا مدیران تصفیه وصول می گردد.

- اشخاصی که مکلف به تسلیم صورت یا فهرست یا قرارداد یا مشخصات راجع به موردی می باشند درصورتی که از تسلیم آنها در موعد مقرر خودداری و یا برخلاف واقع تسلیم نمایند، جریمه متعلق درمورد حقوق عبارت خواهد بود از ۲ درصد حقوق پرداختی و درخصوص پیمانکاری یک درصد کل مبلغ قرارداد می باشد.

- طبق ماده ۱۹۹، هرشخص حقیقی یا حقوقی که به موجب مقررات این قانون مکلف به کسر و ایصال مالیات مودیان دیگر است، درصورت تخلف از انجام وظایف مقرره علاوه بر مسئولیت تضامنی در پرداخت مالیات با مودی، مشمول جریمه ای معادل ۱۰ درصد مالیات پرداخت نشده در موعد مقرر و ۵/۲ درصد مالیات به ازای هرماه تاخیر از سررسید پرداخت، خواهد بود.

- طبق ماده ۲۰۱ قانون مالیات های مستقیم، هرگاه مودی به قصد فرار از مالیات از روی علم و عمد، به ترازنامه و حساب سود و زیان یا به دفاتر و اسناد و مدارکی که برای تشخیص مالیات ملاک عمل می باشد و برخلاف حقیقت تهیه و تنظیم شده است استناد نماید یا برای سه سال متوالی اظهارنامه مالیاتی را تسلیم ننماید علاوه بر جریمه ها و مجازات های مقرر در این قانون، از کلیه معافیت ها و بخشودگی های قانونی در مدت مذکور محروم خواهد شد.

- مدیران اشخاص حقوقی خصوصی را صرفا به لحاظ بدهی های مالیاتی مربوط به دوران مدیریت آن ها می توان ممنوع الخروج نمود.

اگر به دنبال بهترین وکیل مالیاتی برای پیگیری پروندههای خود هستید، همین حالا با ما تماس بگیرید و از مشاوره حقوقی مالیاتی بهرهمند شوید. تیم ما آماده ارائه خدمات به شما در تمامی امور مالیاتی و دعاوی مربوطه میباشد.

شرایط بخشودگی جرایم مالیاتی

بخشودگی جرایم مالیاتی منوط به پرداخت اصل مالیات و جرایم قابل وصول کلیه سنوات قطعی شده می باشد. در مواردی که مودی دارای اضافه پرداختی و یا جایزه خوش حسابی و یا خسارت تاخیر موضوع تبصره ماده ۲۴۲ قانون مالیات های مستقیم می باشد، ابتدا مبالغ مذکور با جرایم متعلقه مقابله شده، سپس بخشودگی جرایم نسبت به مازاد آن بررسی و اقدام قانونی اعم از وصول یا بخشودگی جرایم معمول می شود.

جرایم مالیاتی با رعایت ماده ۱۹۱، تبصره ماده ۱۹۲، ماده ۱۹۴ ، ماده ۲۰۱ و سایر مقررات مالیات های مستقیم قابل بخشودگی می باشد.

بخشودگی جرایم مالیات بر ارزش افزوده

طبق بخشنامه شماره ۶۱/۱۴۰۳/۲۰۰ مورخ ۲۵/۱۲/۱۴۰۳ سازمان امور مالیاتی با استناد به بند (ت) تبصره ۶ قانون بودجه سال ۱۴۰۳، جرایم مودیانی که مجموع مالیات تعیین شده در اجرای این بند کمتر از پنج برابر سقف معافیت موضوع ماده ۸۴ قانون مالیات های مستقیم در سال ۱۴۰۳ باشد، مشروط به پرداخت مالیات و عوارض حداکثر ظرف یکسال از تاریخ ابلاغ برگ قطعی بخشیده میشود.

بر این اساس، در صورتی که مجموع مالیات های تعییین شده برای مودیان، کمتر از ۷۲۰ میلیون تومان باشد و مودی مالیات و عوارض را حداکثر ظرف یکسال از تاریخ ابلاغ برگ قطعی صادرشده پرداخت نماید، کل جرایم بدون هیچ شرط دیگری بخشیده میشود.

همچنین، بخشودگی جرایم مودیانی که مجموع مالیات تعیین شده معادل و یا بیش از ۷۲۰ میلیون تومان باشد، در صورت پرداخت مالیات و عوارض تا پایان شهریورماه سال جاری تا صددرصد (۱۰۰%) به مدیران کل امور مالیاتی تفویض میشود.

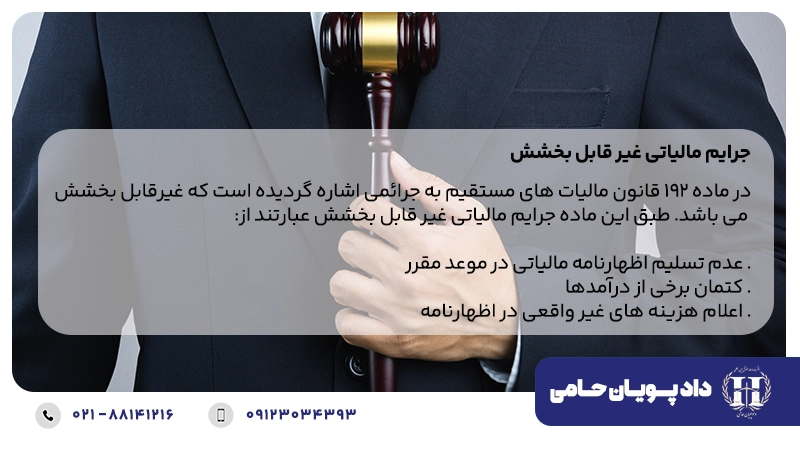

جرایم مالیاتی غیر قابل بخشش

در ماده ۱۹۲ قانون مالیات های مستقیم به جرائمی اشاره گردیده است که غیرقابل بخشش می باشد. طبق این ماده جرایم مالیاتی غیر قابل بخشش عبارتند از:

- عدم تسلیم اظهارنامه مالیاتی در موعد مقرر

- کتمان برخی از درآمدها

- اعلام هزینه های غیر واقعی در اظهارنامه

مجازات جرایم فرار مالیاتی چیست؟

مجازات جرائم فرار مالیاتی از نوع درجه شش می باشد. چنانچه مرتکب شخص حقوقی باشد، برای مدت شش تا دو ماه یه یکی از مجازات های زیر محکوم می شود:

- ممنوعیت از یک یا چند قعالیت شغلی

- ممنوعیت از اصدار برخی از اسناد تجاری

مرجع رسیدگی به جرایم مالیاتی

دادستان انتظامی مالیاتی، یک مقام اداری تخصصی انتظامی در امور مالیاتی می باشد. این مرجع برای نخستین بار در ماده ۲۶۴ قانون مالیات های مستقیم مصوب ۲۸/۱۲/۴۵ پیش بینی شده بود. در قانون مالیات های مستقیم مصوب ۳/۱۲/۶۶ نیز که هم اکنون نیز قابلیت اجرایی دارد، نهاد دادستان و دادستان انتظامی مالیاتی پیش بینی شده است.

قانون گذار جهات قانونی که امکان آغاز رسیدگی و تحقیق دادستان و دادستانی انتظامی را می تواند فراهم نماید، در ماده ۲۶۵ ق.م.م آورده است.

جهات ذیل موجب شروع رسیدگی و تحقیق خواهد بود:

الف) شکایت ذینفع راجع به عدم رعایت مقررات این قانون.

ب) گزارش رسیده از مراجع رسمی

پ) مواردی که از طرف وزیر امور اقتصادی و دارایی یا رئیس کل سازمان امور مالیاتی کشور و یا هیات عالی انتظامی مالیاتی ارجاع شود.

ت) مشهودات و اطلاعات دادستانی انتظامی مالیاتی

منابع و جهات قانونی رسیدگی آغاز انجام تحقیقات برای کشف تخلفات می تواند متعدد باشد. از این رو شکایت ذینفع مقرر در بند الف ماده ۲۶۵ قانون یاد شده می تواند هرشخص حقیقی و یا حقوقی حتی غیر مودی مالیاتی نیز باشد. ضمن اینکه مراجع رسمی به ویژه مراجع نظارتی، نیز می توانند با گزارش هایی که به دادستانی انتظامی مالیاتی ارسال یا اعلام می دارند، زمینه قانونی رسیدگی و تحقیق توسط دادستانی انتظامی مالیاتی را فراهم کنند.

پیشنهاد مطالعه: مهلت اعتراض به رای هیات حل اختلاف مالیاتی

نحوه رسیدگی دادستان انتظامی مالیاتی در جرایم مالیاتی

پس از اینکه جهات قانونی و حقوقی یاد شده برای رسیدگی و تحقیق دادستانی مالیاتی فراهم شد:

- برابر دستور و تحت نظارت شخص دادستان انتظامی مالیاتی رسیدگی ها و تحقیقات قانونی لازم توسط دادیاران دادستانی به انجام می رسد.

- پس از پایان تحقیقات و کفایت آن، گزارش نهایی از جانب دادیاران ذیربط و معاون دادستان به دادستان انتظامی مالیاتی اعلام می شود.

- دادستان انتظامی مالیاتی موارد یاد شده را مورد رسیدگی و بررسی قرار داده حسب مورد این اختیار را دارد که برابر قوانین و مقررات پرونده را بایگانی یا قرار منع تعقیب صادر و یا کیفرخواست تنظیم و به هیات عالی انتظامی مالیاتی تسلیم نماید.

- در مواردی که نظر دادستان انتظامی مالیاتی بر صدور قرار منع تعقیب باشد، قرار منع تعقیب صادره از سوی دادستان اعمال می کند. تا در صورتی که هیات عالی انتظامی مالیاتی قرار منع تعقیب صادره را منطبق با موضوع تشخیص ندهد راسا نسبت به رسیدگی اقدام نماید.

در این مقاله به جرائم مالیاتی، انواع آن از فرار مالیاتی و کتمان درآمد گرفته تا استفاده از کارت های بازرگانی دیگران، و همچنین مجازات های قانونی آن پرداختیم. قوانین مالیاتی در ایران پیچیده و در حال تغییر هستند و عدم آگاهی از آن ها می تواند خسارات جبران ناپذیری به همراه داشته باشد.

برای ثبت درخواست مشاوره حقوقی با وکیل متخصص، فرم زیر را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

دفتر حقوقی دادپویان حامی با تکیه بر تیمی از وکلای متخصص و با سابقه درخشان در زمینه جرائم مالی و مالیاتی، آماده ارائه خدمات تخصصی اعم از مشاوره حقوقی مالیاتی، تنظیم لوایح دفاعیه، وکالت تخصصی در پرونده های جرائم مالیاتی به شما عزیزان می باشد.

جهت بهره مندی از خدمات تخصصی ما می توانید با شماره های مندرج در وب سایت با ما در تماس باشید.