بسیاری تصور میکنند پس از قطعی شدن رأی، دیگر هیچ راهی برای اعتراض وجود ندارد. اما قانونگذار یک مسیر استثنایی و فوقالعاده را پیشبینی کرده است: هیأت موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم.

هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم مرجعی است برای اعتراض به مالیات های قطعی که اجازه میدهد تا حتی پس از طی تمام مراحل دادرسی، شکایت خود را مبنی بر عدم رعایت قوانین و مقررات یا نقص در رسیدگی پرونده، به گوش وزیر امور اقتصادی و دارایی برسانید.

اما چگونه شکایت را در این هیأت ثبت کنیم؟ مهلت قانونی برای اعتراض چقدر است و چه مدارکی برای اثبات ادعای خود نیاز دارید؟ در این مقاله تمام جزئیات مربوط به نحوه شکایت در هیأت ماده ۲۵۱ مکرر، از مراحل ثبت درخواست تا مدارک لازم و نکات کلیدی برای موفقیت در پرونده را توضیح خواهیم داد. اگر در این زمینه نیاز به کسب اطلاعات بیشتر دارید با ما همراه باشید.

ماده ۲۵۱ مکرر چیست؟

ماده ۲۵۱ مکرر یکی از مواد قانون مالیات های مستقیم است که بر اساس آن اعتراض به مالیات های قطعی را مطرح می کنید. در این ماده مقرر گردیده است:

«در مورد مالیات های قطعی موضوع این قانون و مالیات های غیر مستقیم که در مرجع دیگری قابل طرح نباشد و به ادعای غیر عادلانه بودن مالیات مستندا به مدارک و دلایل کافی از طرف مودی شکایت و تقاضای تجدید رسیدگی شود وزیر امور اقتصادی و دارایی پرونده امر را به هیاتی مرکب از سه نفر به انتخاب خود جهت رسیدگی ارجاع می نماید. رای هیات به اکثریت آراء قطعی و لازم الاجرا می باشد. حکم این ماده نسبت به عملکرد سنوات ۱۳۶۸ تا تاریخ تصویب این اصلاحیه نیز جاری خواهد بود.»

اعضای هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم

هیات ۲۵۱ مکرر مرکب از سه نفر که از سوی وزیر امور اقتصادی و دارایی انتخاب می شوند، به نظر می رسد انتخاب اعضای این هیات قائم به شخص وزیر است و قابل تفویض به شخص دیگری نیست.

قانونگذار شرایطی را برای اعضای هیات موضوع ماده ۲۵۱ مکرر پیش بینی نکرده است، لکن از روح قانون مالیات های مستقیم استنباط می شود که اعضای هیات باید بصیر، مجرب و واقف به مقررات حاکم بر امور مالیاتی باشند. جلسات هیات با حضور تمامی اعضا رسمیت می یابد و تصمیمات به اکثریت آراء (حداقل دو نفر) قطعی و لازم الاجراست.

صلاحیت و اختیارات هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم

هیات ماده ۲۵۱ مکرر صلاحیت ورود و رسیدگی به مالیات های قطعی شده موضوع قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده را دارد که وزیر امور اقتصادی و دارایی به ایشان ارجاع می دهد. در صورت عدم ارجاع توسط وزیر نمی توان از این اقدام وزیر نزد دیوان عدالت اداری شکایت کرد. حدود صلاحیت این هیات به شرح ذیل می باشد:

- رسیدگی به کلیه پرونده های مالیاتی اعم از مالیات مستقیم و غیر مستقیم

- در این هیات پرونده هم شکلی هم ماهوی رسیدگی می شود.

- جهات طرح موضوع در این هیات، غیر عادلانه بودن مالیات می باشد که با استناد به مدارک و دلایل کافی می توان شکایت و تقاضای تجدید رسیدگی نمود. از جمله مصادیق غیر عادلانه بودن به نقض قوانین و مقررات، پیروی مودی ار تفسیر اشتباه توسط اداره یا مامور مالیاتی یا سخت گیری بلاوجه درباره مودی اشاره نمود.

- طرح شکایت از طریق این ماده از جمله حقوق انحصاری مودی است. بنابراین اداره امور مالیاتی نمی تواند به استناد این ماده طرح شکایت نماید.

شرایط اعتراض در هیات ماده ۲۵۱ مکرر

شرایط رسیدگی پیش بینی شده در ماده ۲۵۱ مکرر قانون مالیات های مستقیم، که گونه ای دادخواهی و دادرسی مالیاتی به طریق فوق العاده و خارج از جریان عادی دادرسی های مالیاتی می باشد دارای شرایط و ویژگی های گوناگون است. از جمله این که:

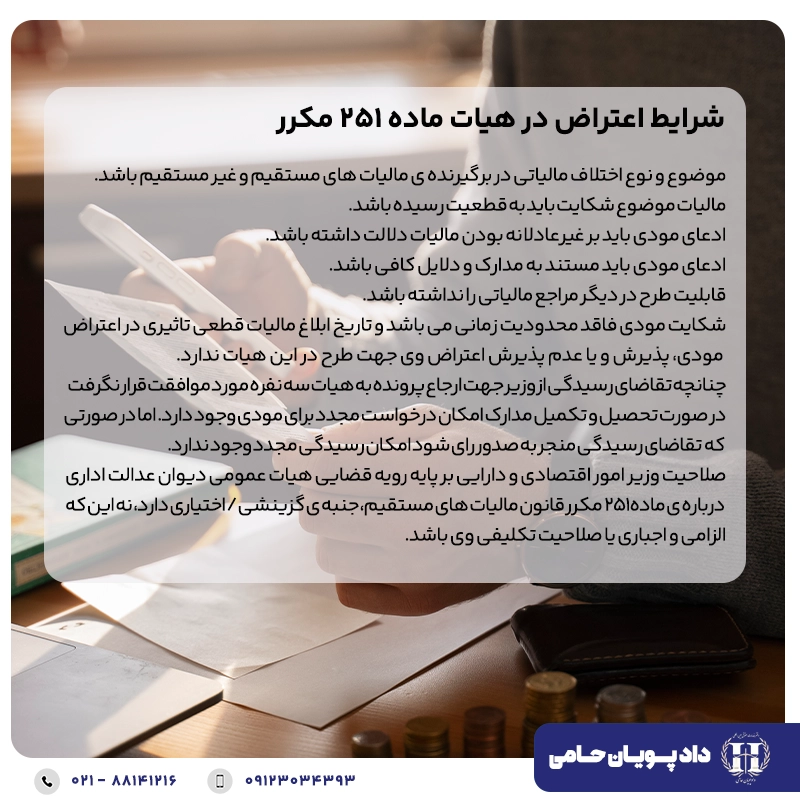

- موضوع و نوع اختلاف مالیاتی در برگیرنده ی مالیات های مستقیم و غیر مستقیم باشد.

- مالیات موضوع شکایت باید به قطعیت رسیده باشد.

- ادعای مودی باید بر غیرعادلانه بودن مالیات دلالت داشته باشد.

- ادعای مودی باید مستند به مدارک و دلایل کافی باشد.

- قابلیت طرح در دیگر مراجع مالیاتی را نداشته باشد.

- شکایت مودی فاقد محدودیت زمانی می باشد و تاریخ ابلاغ مالیات قطعی تاثیری در اعتراض مودی، پذیرش و یا عدم پذیرش اعتراض وی جهت طرح در این هیات ندارد.

- چنانچه تقاضای رسیدگی از وزیر جهت ارجاع پرونده به هیات سه نفره مورد موافقت قرار نگرفت در صورت تحصیل و تکمیل مدارک امکان درخواست مجدد برای مودی وجود دارد. اما در صورتی که تقاضای رسیدگی منجر به صدور رای شود امکان رسیدگی مجدد وجود ندارد.

- صلاحیت وزیر امور اقتصادی و دارایی بر پایه رویه قضایی هیات عمومی دیوان عدالت اداری درباره ی ماده ۲۵۱ مکرر قانون مالیات های مستقیم، جنبه ی گزینشی / اختیاری دارد، نه این که الزامی و اجباری یا صلاحیت تکلیفی وی باشد.

با توجه به تخصصی بودن موضوعات مطروحه در هیات ماده ۲۵۱ مکرر، مشاوره با وکیل مالیاتی لازم و ضروری می باشد.

مهلت اعتراض در هیات ۲۵۱ مکرر

شکایت و اعتراض در هیات ۲۵۱ مکرر دارای مهلت نمی باشد. و هر زمان می توان بعد از قطعی شدن رای مالیاتی نسبت به طرح شکایت در هیات ۲۵۱ مکرر اقدام نمود.

سامانه هیات موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم

سامانه هیأت موضوع ماده ۲۵۱ مکرر قانون مالیات های مستقیم، یک درگاه اینترنتی و الکترونیکی است که توسط وزارت امور اقتصادی و دارایی برای ثبت، پیگیری و مدیریت شکایات مؤدیان مالیاتی نسبت به آراء قطعی مالیاتی طراحی شده است.

در گذشته، فرآیند شکایت از طریق ماده ۲۵۱ مکرر به صورت حضوری و با ارائه فیزیکی مدارک انجام میشد که بسیار زمان بر، پیچیده و غیرشفاف بود. اما از این طریق بدون مراجعه حضوری نسبت به ثبت شکایت و بارگذاری مدارک و مستندات اقدام کنید.

برای استفاده از این سامانه می توانید به آدرس اینترنتی م آدرس سامانه dad.mefa.ir مراجعه کنید.

برای ثبت نام و ورود، به کد ملی (برای اشخاص حقیقی) یا شناسه ملی (برای اشخاص حقوقی) و یک شماره موبایل که به نام خود شخص ثبت شده باشد، نیاز دارید.

مراحل رسیدگی به شکایت در هیات موضوع ماده ۲۵۱ مکرر

شکایت در هیات موضوع ماده ۲۵۱ مکرر نیازمند طی نمودن مراحلی است که به شرح ذیل توضیح خواهیم داد:

مرحله اول: ثبت شکایت در سامانه و بارگذاری مدارک

نقطه شروع رسیدگی، ثبت درخواست در سامانه هیأت موضوع ماده ۲۵۱ مکرر قانون مالیاتهای مستقیم است. این سامانه به طور اختصاصی برای ثبت اعتراض مؤدیان به آراء قطعی مالیاتی طراحی شده است. شما باید تقاضا و دلایل اعتراض خود را به همراه تمام اسناد و مدارک مثبته از طریق همین سامانه بارگذاری و ارسال نمایید.

مرحله دوم: بررسی اولیه و رفع نقص مدارک

پس از ثبت درخواست، پرونده شما از نظر کامل بودن مدارک بررسی میشود.

- اعلام نقص: اگر مدارک ناقص باشند، این موضوع از طریق پیامک یا ابلاغیه در سامانه به شما اطلاع داده میشود.

- مهلت رفع نقص: شما موظف هستید ظرف مدت ۳۰ روز از تاریخ ابلاغ، نسبت به تکمیل و رفع نواقص اقدام کنید.

- نکته مهم: عدم رفع نقص در مهلت مقرر، منجر به مختومه شدن پرونده خواهد شد.

پیگیریهای جانبی: اگر پس از ثبت شکایت، نیاز به تغییر آدرس، شماره تماس یا درخواست تسریع در رسیدگی دارید، میتوانید با تکمیل فرم مربوطه در همین سامانه، درخواست خود را به مرکز عالی دادخواهی مالیاتی ارسال نمایید.

مرحله سوم: بررسی توسط دبیرخانه و ارجاع به دفتر وزیر

در این مرحله، دبیرخانه هیأت، شکایت را به صورت تخصصی بررسی میکند. این دبیرخانه اقدامات زیر را انجام میدهد:

- از سازمان امور مالیاتی استعلام میگیرد و اطلاعات اولیه پرونده را از حوزه مالیاتی مربوطه دریافت میکند.

- گزارشی جامع از خلاصه پرونده و دلایل اعتراض تهیه میکند.

- این گزارش را برای تصمیمگیری نهایی به دفتر وزیر امور اقتصادی و دارایی ارسال میکند تا مشخص شود آیا پرونده شرایط لازم برای ارجاع به هیأت را دارد یا خیر.

مرحله چهارم: ارجاع پرونده به هیأت سه نفره

چنانچه وزیر اقتصاد با ارجاع پرونده موافقت کند، شکایت به یک هیأت سه نفره تخصصی ارجاع داده میشود. اعضای این هیأت از میان کارشناسان و افراد متخصص در دبیرخانه انتخاب میشوند تا رسیدگی نهایی را انجام دهند.

مرحله پنجم: فرآیند رسیدگی تخصصی توسط هیأت

هیأت سه نفره برای صدور رأی عادلانه، تحقیقات کاملی را انجام میدهد که شامل موارد زیر است:

- استعلام اسناد و مدارک: تمامی مدارک لازم را از سازمان امور مالیاتی دریافت میکند.

- دعوت از مسئولین: در صورت نیاز، مسئولین حوزه مالیاتی مربوطه را برای ارائه توضیحات حضوری دعوت میکند.

- ارجاع به کارشناس: در موارد پیچیده، ممکن است از نظر کارشناسان رسمی برای بررسی دقیقتر موضوع استفاده شود (قرار کارشناسی).

سازمان امور مالیاتی موظف است در اسرع وقت تمامی اسناد و مدارک درخواستی هیأت را به صورت امن (مثلاً با لاک و مهر کردن) ارسال نماید.

مرحله ششم: صدور و ابلاغ رأی نهایی

پس از انجام تمام بررسی ها، هیأت سه نفره رأی نهایی خود را صادر میکند. سپس دبیرخانه هیأت، این رأی را از طریق سازمان امور مالیاتی به مراجع ذیربط و همچنین به شخص مؤدی یا وکیل قانونی وی ابلاغ مینماید. این رأی، پایان فرآیند رسیدگی به شکایت شما در هیأت ماده ۲۵۱ مکرر است.

آیا امکان شکایت همزمان در هیات ۲۵۱ مکرر و دیوان عدالت اداری وجود دارد؟

در صورتی که به طور همزمان اعتراض به رای قطعی مالیاتی دیوان عدالت اداری و هیات ماده ۲۵۱ مکرر صورت گیرد، چنانچه شعبه دیوان از طرح همزمان در هیات ماده ۲۵۱ مکرر اطلاع پیدا کند می بایست رسیدگی را تا صدور رای هیات و تعیین تکلیف پرونده متوقف نماید. پس از صدور رای هیات، چنانچه رای به رد شکایت مودی صادر شود، شعبه دیوان عدالت اداری اقدام به رسیدگی می نماید. اما در صورتی که هیات موضوع ماده ۲۵۱ مکرر رای به ورود شکایت مودی صادر نماید طبق بند ج ماده ۵۳ قانون دیوان عدالت اداری قرار رد شکایت صادر می گردد.

اعتراض به رای هیات ماده ۲۵۱ مکرر

ماده ۲۵۱ مکرر آراء صادره از هیات موضوع ماده ۲۵۱ مکرر را قطعی و لازم الاجرا دانسته است. اما این بدان معنا نیست که نتوان نسبت به آراء صادره از هیات مذکور اعتراض نمود. با توجه به بند ۲ ماده ۱۰ قانون دیوان عدالت اداری امکان شکایت مودی از آرای صادره از هیات ماده ۲۵۱ مکرر در دیوان عدالت اداری امکان پذیر است.

هیات موضوع ماده ۲۵۱ قانون مالیات های مستقیم

مودی یا دادستان انتظامی مالیاتی به موجب ماده ۲۵۱ قانون مالیات های مستقیم، نسبت به رای قطعی هیات حل اختلاف مالیاتی به جهت عدم رعایت قوانین و مقررات موضوع یا نقص در رسیدگی اعتراض نمایند. به این اعتراض در شورای عالی مالیاتی رسیدگی می شود.

نحوه رسیدگی در هیات موضوع ماده ۲۵۱ قانون مالیات های مستقیم

نحوه رسیدگی در هیات موضوع ماده ۲۵۱ بدین شکل می باشد که پس از ابلاغ برگ قطعی هیات بدوی یا تجدیدنظر مودی یا دادستان انتظامی مالیاتی دو ماه مهلت دارند تا اعتراض خود را مطرح نمایند. پس از ارسال شکایت و درخواست در هیات ماده ۲۵۱، پرونده به یکی از شعبات هیات ارجاع می گردد. چنانچه شکایت مطروحه مورد پذیرش واقع شود، رای هیات بدوی یا تجدیدنظر نقض و برای رسیدگی مجدد به شعبه هم عرض بدوی یا تجدیدنظر ارسال می گردد.

در صورتی که شکایت مطروحه مورد پذیرش واقع نشود می توان نسبت به رای قطعی در دیوان عدالت اداری شکایت نمود.

تفاوت ماده ۲۵۱ و ۲۵۱ مکرر قانون

بسیاری از مؤدیان، دو مسیر اعتراضی مهم یعنی ماده ۲۵۱ و ماده ۲۵۱ مکرر قانون مالیات های مستقیم را با یکدیگر اشتباه میگیرند. در حالی که هر دو برای اعتراض به آراء قطعی هیات های حل اختلاف مالیاتی طراحی شدهاند، تفاوت های اساسی در مرجع رسیدگی، مهلت اعتراض و ماهیت شکایت دارند. آگاهی از این تفاوت ها به شما کمک میکند تا مسیر درست را برای پرونده خود انتخاب کنید.

در جدول زیر، مهمترین تفاوت های این دو ماده را به صورت خلاصه و مقایسه ای مشاهده میکنید:

آیا پس از رد شکایت در این مراجع، راه دیگری وجود دارد؟

بله. در صورتی که شکایت در شورای عالی مالیاتی (ماده ۲۵۱) و هم در هیأت ماده ۲۵۱ مکرر رد شود، همچنان به عنوان آخرین راهکار، از دیوان عدالت اداری برای احقاق حق خود شکایت کنید.

هیات موضوع ماده ۲۵۱ مکرر راهکاری قانونی است که این امکان را برای افراد فراهم نموده تا بتوانند نسبت به آراء قطعی مالیاتی اعتراض نمایند. اما جهت شکایت در این مرجع نیاز به داشتن دانش حقوق مالیاتی و قوانین و مقررات به روز در این زمینه می باشد. دفتر حقوقی دادپویان حامی با بیش از ۲۰ سال سابقه فعالیت در حوزه دعاوی مالیاتی و با تیمی متشکل از وکلای با تجربه و کارشناسان مربوط به این حوزه شما را در این فرآیند یاری می نماید. جهت بهره مندی از خدمات حقوقی تخصصی می توانید با شماره های مندرج در وب سایت با ما در تماس باشید.

سلام

مرادی هستم عضو جامعه مشاوران رسمي مالياتي ایران.

در خدمتتون هستم

09124419731

سلام. بسیار عالی.

با سلام. مطالب خلاصه و بسیار ارزنده ارائه شده است ودر کمک به مودیان مفید می باشد .حس انساندوستی ونوعدوستی شما قابل تقدیر می باشد از بابت راهنمایی واطلاع رسانی شما کمال تشکر و قدردانی می گردد .

درود. سپاس از حسن توجه حضرتعالی. در خدمتتان هستیم.

همینکه در این زمینه اطلاع رسانی میکنید برای مودیان خداوند تندرستی به شما و مجموعه شما عطا نماید

درود بر شما. سپاس از حسن توجه حضرتعالی. برقرار باشید.