مالیات بر درآمد، یکی از مهم ترین تکالیف قانونی برای هر صاحب کسب وکار است. ابهام در قوانین و پیچیدگی در محاسبه مالیات باعث سردرگمی بسیاری از مودیان گردیده است. با داشتن اطلاعات دقیق و مشاوره با افراد متخصص و با تجربه، می تواند شما را از عواقب عدم رعایت قوانین و مقررات برهاند. این مقاله به عنوان یک راهنمای جامع قوانین، محاسبه و پرداخت مالیات بر درآمد مشاغل، دقیقاً برای همین هدف نوشته شده است. تا با آگاهی کامل، از بروز هرگونه مشکل یا جریمه مالیاتی جلوگیری کنید. پس با ما همراه باشید.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

مالیات بر درآمد چیست؟

مالیات بر درآمد نوعی مالیات مستقیم است که دولت از درآمد کسب شده توسط افراد و شرکت ها دریافت میکند. به عبارت ساده تر، هر شخص حقیقی (فرد عادی) یا شخص حقوقی (شرکت یا سازمان) که در یک کشور درآمدی به دست میآورد، موظف است بخشی از آن درآمد را طبق قانون به دولت پرداخت کند.

انواع مالیات بر درآمد

بر اساس قانون مالیات های مستقیم، منابع درآمدی که مشمول مالیات میشوند عبارت اند از:

- مالیات بر درآمد حقوق

- مالیات بر درآمد مشاغل

- مالیات بر درآمد املاک

- مالیات بر درآمد اتفاقی

- مالیات بر درآمد اشخاص حقوقی

- مالیات بر درآمد کشاورزی

در صورت نیاز به راهنمایی بیشتر یا مشاوره حقوقی در خصوص انواع مالیات بر درامد و نحوه محاسبه آن، میتوانید با متخصصان حقوقی دادپویان حامی مشورت نمایید.

مالیات بر درآمد چند درصد است؟

درصد مالیات بر درآمد برای اشخاص حقیقی و حقوقی متفاوت می باشد. در ماده ۱۳۱ قانون مالیات های مستقیم، میزان مالیات بر درآمد اشخاص حقیقی را با توجه به مبلغ خالص درآمد ۱۵،۲۰ و ۲۵ درصد اعلام نموده و درصد مالیات شرکت ها نیز ۲۵ درصد می باشد.

مالیات بر درآمد مشاغل چیست؟

مالیات بر درآمد مشاغل، درآمدی است که شخص حقیقی از طریق اشتغال به مشاغل یا به عناوین دیگر غیر از موارد مذکور تحصیل نماید. این در آمد پس از کسر معافیت های مالیاتی مقرر در قانون مشمول مالیات بر درآمد مشاغل می باشد. همچنین درآمد شرکت های مدنی و یا درآمدهای ناشی از فعالیت های مضاربه در صورتی که عامل شخص حقیقی باشد تابع مقررات مالیات بر درآمد مشاغل می باشد.

درصد مالیات بر درآمد مشاغل

طبق ماده ۹۴ قانون مالیات های مستقیم، درآمد مالیات مودیان موضوع مالیات بر درآمد مشاغل عبارت است از:

کل فروش کالا و خدمات به اضافه سایر درآمدهای آنان که مشمول مالیات فصول دیگر شناخته نشده، پس از کسر هزینه ها و استهلاکات .

صاحبان مشاغل موظف هستند دفاتر و یا اسناد و مدارک حسب مورد را که با رعایت اصول و ضوابط مربوط از جمله اصول و ضوابط مربوط به تنظیم دفاتر تجاری موضوع قانون تجارت در خصوص تجار تنظیم می گردد برای تشخیص درآمد مشمول مالیات، نگهداری و اظهارنامه مالیاتی خود را براساس آنها تنظیم کنند.

اظهارنامه مالیات بر درآمد چیست؟

اظهارنامه مالیات بر درآمد فرمی است برای اظهار درآمدها، هزینه ها، دارایی ها، بدهی ها، سرمایه، معافیت ها مالیاتی، درآمد مشمول مالیات، بخشودگی مالیاتی و اطلاعات هویتی و مکانی صاحبان مشاغل و اشخاص حقوقی.

زمان تسلیم اظهارنامه مالیاتی مالیات بر درآمد مشاغل چه ماهی است؟

زمان تسلیم اظهارنامه مالیاتی مالیات بر درآمد مشاغل حداکثر ۴ ماه پس از پایان هر سال مالی می باشد. به طور معمول مهلت اشخاص حقوقی برای ارسال اظهارنامه مالیاتی، تا پایان ۳۱ تیرماه و برای اشخاص حقیقی تا پایان خرداد می باشد. اما ممکن است سازمان امور مالیاتی این مهلت ها را تمدید نماید که از طریق رسانه ها اعلام می شود.

آثار عدم ارائه اظهارنامه مالیاتی برای مشاغل

عدم ارائه اظهارنامه مالیاتی تبعات سنگینی برای مشاغل دارد. از جمله تعلق جریمه به میزان ۳۰ درصد که این جریمه شامل بخشودگی نمی شود. همچنین نمی توان از معافیت مالیاتی مقرر در ماده ۱۰۱ استفاده نمود.

در صورت عدم ارائه اظهارنامه سازمان امور مالیاتی کشور نسبت به تهیه اظهارنامه مالیاتی برآوردی بر اساس فعالیت و اطلاعات اقتصادی کسب شده مودیان از طرح جامع مالیاتی و مطالبه مالیات متعلق به موب برگ تشخیص مالیات اقدام می کند.

مالیات بر درآمد حقوق یکی از انواع مالیات های تکلیفی است ، بدین معنی که پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص حقوق ، مکلف می باشند که مالیات متعلقه را کسر و تا پایان ماه بعد با صورتی حاوی نام و نشانی دریافت کنندگان و میزان آن به اداره امور مالیاتی محل پرداخت کنند.

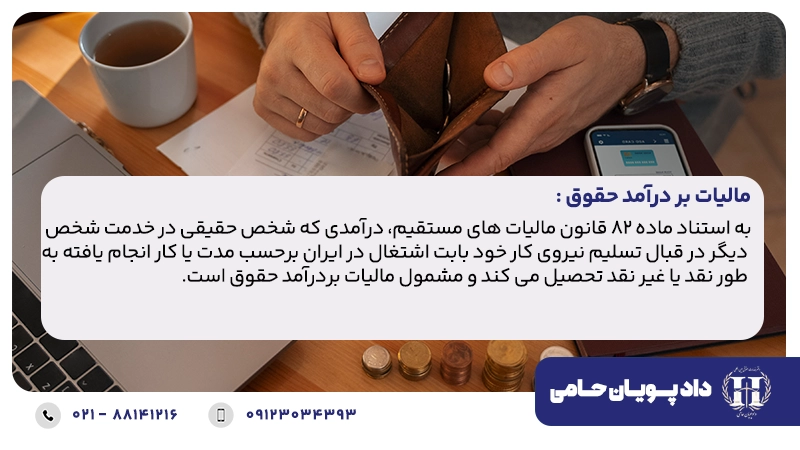

مالیات بر درآمد حقوق چیست؟

به استناد ماده ۸۲ قانون مالیات های مستقیم، درآمدی که شخص حقیقی در خدمت شخص دیگر در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیر نقد تحصیل می کند و مشمول مالیات بردرآمد حقوق است.

نحوه محاسبه مالیات بر درآمد حقوق

نحوه محاسبه مالیات بر درآمد حقوق به شرح ذیل می باشد:

- درآمد مشمول مالیات حقوق همان مبلغ مقرری یا مزد و مزایای مربوط به آن است قبل از وضع کسور. البته معافیت های مقرر در قانون قبل از محاسبه باید کسر شود.

- اتومبیل اختصاصی با راننده معادل ۱۰ درصد و بدون راننده معادل ۵ درصد حقوق و مزایای مستمر نقدی در ماه پس از کسر وجوهی که از این بابت از حقوق کارمند کسر می شود.

- مسکن با اثاثیه معادل ۲۵ درصد و بدون اثاثیه ۲۰ درصد حقوق و مزایای مستمر نقدی در ماه پس از وضع وجوهی که از این بابت از حقوق کارمند کسر می شود.

- سایر مزایای غیرنقدی معادل قیمت تمام شده برای پرداخت کننده حقوق.

- درامد حقوقی که در مدت ماموریت خارج از کشور از منابع ایرانی عاید شخص می شود مشمول مالیات بر درآمد حقوق می باشد.

- نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی مازاد بر مبلغ مذکور در ماده ۸۴ این قانون و تا هفت برابر آن مشمول مالیات سالانه ده درصد و نسبت به مازاد آن ۲۰ درصد است.

- مالیات بر حقوق کارمندان و کارکنان دانشگاه ها، مراکز و موسسات آموزش عالی، پژوهشی و فن آوری مشمول مالیات مقطوع به نرخ ده درصد است و حق التحقیق پژوهش و قراردادهای پژوهشی و تحقیقاتی مشمول مالیات مقطوع به نرخ ۵ درصد است.

موارد معاف از مالیات حقوق ۱۴۰۴ شامل چه مواردی می شود؟

تا چه درآمدی معاف از مالیات است؟ در سال ۱۴۰۴ دولت اعلام نمود، درآمد سالانه به میزان ۲۸۸ میلیون تومان از پرداخت مالیات معاف می باشد. علاوه بر آن معافیت های مالیات بر درآمد طبق ماده ۹۱ قانون مالیات های مستقیم به شرح ذیل می باشد:

- حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده.

- هزینه سفر و فوق العاده مسافرت مربوط به شغل.

- مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانه های ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار می گیرد.

- وجوه حاصل از بیمه بابت خسارت بدنی و معالجه و امثال آن.

- عیدی سالانه یا پاداش آخر سال جمعا معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده ۸۴ این قانون.

- خانه های سازمانی که با اجازه قانونی یا به موجب آئین نامه های خاص در اختیار ماموران کشوری گذارده می شود.

- وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیما یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

- مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده ۸۴ این قانون.

- درآمد حقوق پرسنل نیروهای مسلح اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

پیشنهاد مطالعه: معافیت های مالیاتی بر اساس آخرین تغییرات قانون مالیاتهای مستقیم

مزایای غیر نقدی تا چه میزان مشمول معافیت مالیاتی درآمد بر حقوق می گردند؟

مزایای غیر نقدی تا حداکثر دو دوازدهم میزان معافیت مالیاتی از پرداخت مالیات بردرآمد حقوق معاف می باشد.و مازاد آن مشمول مالیات بردرآمد حقوق می باشد.

جرایم مالیات بردرآمد حقوق

طبق ماده ۱۹۷ قانون مالیات های مستقیم، اشخاصی که به شرح مقررات این قانون مکلف به تسلیم صورت یا فهرست یا قرارداد یا مشخصات راجع به مودی می باشند، در صورتی که از تسلیم آنها در موعد مقرر خودداری یا برخلاف واقع تسلیم نمایند، جریمه متعلق عبارت از:

دو درصد حقوق پرداختی و درخصوص پیمانکاری، یک درصد کل مبلغ قرارداد خواهد بود.

براساس ماده ۱۹۹ قانون مزبور هرشخص حقیقی یا حقوقی که به موجب مقررات این قانون مکلف به کسر و ایصال مالیات مودیان دیگر است، درصورت تخلف از انجام وظایف مقرره علاوه بر مسئولیت تضامنی که با مودی در پرداخت خواهد داشت، مشمول جریمه ای معادل ده درصد مالیات پرداخت نشده و دو نیم درصد مالیات به ازای هر ماه تاخیر از سررسید پرداخت خواهد بود.

- مالیات بردرآمد حقوق در ارتباط با شخص حقیقی است و چنانچه شخص حقیقی مبالغی بابت انجام خدمات داشته باشد مشمول مالیات بردرآمد حقوق نبوده بلکه مشمول مالیات بردرآمد اشخاص حقوقی خواهد بود.

- پرداخت کننده حقوق می تواند شخص حقیقی یا حقوقی باشد. لذا تفاوتی بین پرداخت کنندگان حقوق از نظر تکالیف قانونی مربوط به کسر و پرداخت مالیات بردرآمد حقوق وجود ندارد.

- مالیات بردرآمد حقوق مربوط به اشخاص حقیقی می باشد که در ایران اشتغال دارند. لذا هرشخص حقیقی اعم از ایرانی یا خارجی بابت درآمد حقوق در ایران، مشمول مالیات بردرآمد حقوق می باشند. چنانچه شخص حقیقی که در خارج از ایران اشتغال داشته و در آنجا حقوق دریافت می نماید، مشمول مالیات بردرآمد حقوق دولت ایران نخواهند بود.

- درآمد مشمول بر مالیات درآمد حقوق صرفا به صورت نقد نبوده بلکه می تواند به صورت غیرنقدی نیز باشد.

نرخ مالیات بر درآمد اشخاص حقیقی چه مقدار می باشد؟

طبق ماده ۱۳۱ قانون مالیات های مستقیم ،نرخ مالیات بردرآمد اشخاص حقیقی به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانه ای است، بدین صورت می باشد:

- تا ۵۰۰ میلیون ریال به نرخ ۱۵ درصد.

- از ۵۰۰ میلیون ریال تا یک میلیارد ریال به نرخ ۲۰ درصد.

- مازاد یک میلیارد ریال به نرخ ۲۵ درصد.

در چه صورتی از نرخ مالیات بر درآمد اشخاص حقیقی کاسته می شود؟

طبق تبصره ماده ۱۳۱ قانون مالیات های مستقیم به ازای هر ده درصد افزایش درآمد ابرازی مشمولان مالیاتی اشخاص حقیقی موضوع ماده۱۳۱ قانون مذکور ،نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخ های مذکور کاسته می شود.

شرط برخورداری از تخفیف مقرر شده جهت کاستن از نرخ مالیات بر در آمد اشخاص حقیقی مشمول ماده ۱۳۱ قانون مالیات های مستقیم ،منوط به تسویه بدهی مالیاتی سال قبل و تسلیم اظهارنامه مالیاتی مربوطه در مهلت اعلام شده از سوی سازمان امور مالیاتی است.

برای دریافت مشاوره تخصصی در انواع دعاوی مالیاتی با بهترین و مجرب ترین وکیل مالیات در تهران همین حالا فرم درخواست مشاوره حقوقی را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

دفتر حقوقی دادپویان حامی با بیش از ۲۰ سال سابقه فعالیت در حوزه امور مالیاتی و با بهره مندی از وکلای متخصص و با تجربه در این زمینه سعی نموده خدمات حقوقی تخصصی در این زمینه را به شما عزیزان ارائه نماید. جهت بهره مندی از این خدمات می توانید با شماره های مندرج در وب سایت با ما تماس حاصل نمائید.