هر گونه درآمد بلاعوض یا صلح محاباتی، هبه و جوایز مشمول مالیات می باشند. در قانون مالیات های مستقیم یکی از انواع مالیات ها، مالیات بر درآمد اتفاقی می باشد که بسیاری از افراد به دلیل عدم آگاهی از این قانون، با جرائم سنگین مالیاتی روبرو میشوند.

در این مقاله، به طور کامل به این سوال کلیدی پاسخ خواهیم داد، مالیات بر درآمد اتفاقی چیست و چگونه محاسبه میشود؟ همچنین گفته می شود که کدام درآمد ها (از جوایز نقدی و غیرنقدی گرفته تا درآمد های بلاعوض) مشمول این قانون هستند، نرخ دقیق آن چقدر است و چگونه باید اظهارنامه مربوط به آن را تکمیل کنید.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

مالیات بر درآمد اتفاقی چیست؟

مالیات بر درآمد اتفاقی، مالیاتی است که به درآمد های نقدی یا غیر نقدی که شخص حقیقی یا حقوقی به صورت بلا عوض و یا از طریق معاملات محاباتی و یا به عنوان جایزه یا هر عنوان دیگر از این قبیل تحصیل می نماید تعلق می گیرد.

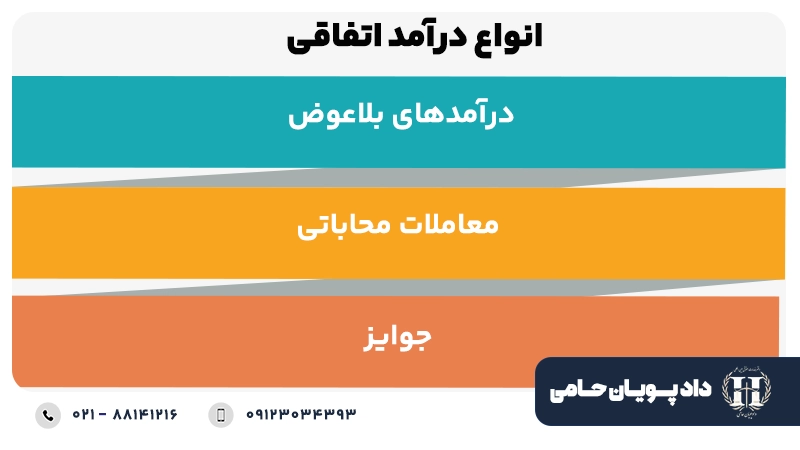

انواع درآمد اتفاقی

قانونگذار در ماده ۱۱۹ قانون مالیاتهای مستقیم، چارچوب اصلی درآمدهای اتفاقی را مشخص کرده است. بر اساس این ماده، هر درآمدی که به صورت نقدی یا غیرنقدی توسط یک شخص حقیقی یا حقوقی مجانی یا هر عنوان دیگر کسب شود و عنوان دیگری در قانون مالیات های مستقیم نباشد، درآمد اتفاقی محسوب میشود.

مهم ترین نوع درآمد های اتفاقی که باید بشناسید عبارتند از:

-

درآمدهای بلاعوض

درآمدهای بلاعوض رایج ترین نوع درآمد اتفاقی است و به هرگونه مال یا وجهی اطلاق میشود که شما بدون ارائه هیچگونه کالا، خدمات یا ما به ازایی دریافت میکنید.

برای مثال، دریافت پول، سکه، طلا، خودرو یا ملک به عنوان هدیه از فردی که قانوناً وظیفهای برای تامین مخارج شما ندارد. یا زمانی که فردی مالی را از طریق عقد صلح به شما منتقل میکند، بدون اینکه شما هزینهای بپردازید.

نکته: ارث، درآمد اتفاقی محسوب نمیشود. مالیات بر ارث قوانین و نرخ های کاملاً مجزایی دارد و نباید با مالیات بر درآمد اتفاقی اشتباه گرفته شود.

-

جوایز

هر نوع جایزهای که در ازای شرکت در مسابقات، قرعهکشی ها یا فعالیت های مشابه به دست میآید، در این دسته قرار میگیرد. برای مثال برنده شدن در قرعهکشی حساب های قرضالحسنه و یا برنده شدن یک خودرو در قرعهکشی یک فروشگاه زنجیرهای.

-

معاملات محاباتی

معامله محاباتی به معامله ای گفته میشود که در آن، ارزش کالا یا خدمات رد و بدل شده به طور چشمگیری نابرابر باشد. در این حالت، مابه التفاوت ارزش واقعی و مبلغ معامله شده، برای طرفی که نفع برده است، درآمد اتفاقی محسوب میشود.

نحوه تعیین درآمد مشمول مالیات بر درآمد اتفاقی

ماده ۱۲۰ قانون مالیات های مستقیم، درآمد مشمول مالیات بردرآمد اتفاقی را به این شرح تعیین می نماید.که عبارتست از:

صد در صد درآمد حاصله و در صورتی که غیر نقدی باشد به بهای روز تحقق درآمد طبق مقررات این قانون تقویم می گردد، مگر در مورد املاکی که در اجرای مفاد ماده ۶۴ این قانون برای آنها ارزش معاملاتی تعیین شده است که در این صورت ارزش معاملاتی ماخذ محاسبه مالیات قرار خواهد گرفت.

مالیات صلح معوض

صلح عقدی است که در آن طرفین توافق بر امری از امور کنند بدون اینکه توافق آنها معنون به عنوان یکی از عناوین معروف عقود باشد.

تبصره ماده ۱۲۰ صلح معوض را مشمول مالیات بردرآمد اتفاقی می داند. طبق آن میزان مالیات صلح معوض عبارتست از : ̎ مابه التفاوت ارزش عوضین که براساس مقررات این ماده تعیین می شود، نسبت به طرف معامله ای که از آن منتفع شده است.̎

همچنین لازم به ذکر می باشد صلح با شرط خیار فسخ از نظر مالیاتی قطعی تلقی می گردد. ولی در صورتی که ظرف ۶ ماه از تاریخ وقوع عقد معامله فسخ یا اقاله شود وجوهی که به عنوان مالیات موضوع این فصل وصول شده است قابل استرداد می باشد.

در صورتی که در فاصله بین وقوع عقد و فسخ یا اقاله منتقل الیه از منافع آن استفاده کرده باشد نسبت به آن منفعت مشمول مالیات این فصل خواهد بود.

مالیات بر درآمد اتفاقی در صلح عمری

صلح عمری بدین معناست که شخصی (به نام مُصالح)، مالکیت مال خود (مثلاً یک خانه) را به شخص دیگری (به نام مُتِصالح) منتقل میکند، اما این شرط را میگذارد که تا زمانی که زنده است، حق استفاده از منافع آن مال برای خودش باقی بماند.

صلح مالی که منافع آن مادام العمر یا برای مدت معین به مصالح یا شخص ثالث اختصاص داده می شود بهای مال به ماخذ جمع ارزش عین و منفعت در تاریخ تعلق منافع، ماخذ مالیات متصالح از تاریخ مزبور خواهد بود.

در مورد صلح عمری که مال به دیگری صلح می شود اما منافع آن برای مصالح باقی می ماند، زمانی که مال الصلح به متصالح منتقل می شود مبنای محاسبه مالیات قرار می گیرد.

در صورتی که قصد صلح مالی را دارید و نسبت به مالیات متعلق به آن سوالاتی دارید می توانید قبل از انجام هر اقدامی با وکیل متخصص در حوزه مالیاتی مشورت نمائید.

شما عزیزان میتوانید برای ثبت درخواست مشاوره حقوقی در خصوص پرونده های مالیاتی، با تکمیل فرم درخواست مشاوره با بهترین وکیل مالیاتی تهران و همچنین کسب اطلاعات در رابطه با نحوه محاسبه مالیات بر درآمد اتفاقی با شماره تلفن ما در دفتر دادپویان حامی تماس حاصل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

مالیات هبه چقدر است؟

طبق قانون مدنی هبه عقدی است به موجب آن یک نفر مالی را مجانا به دیگری تملیک می کند. هبه عقد غیر معوض است و معنی معوض بودن هبه این نیست که تملیکی در مقابل تملیکی صورت گیرد و ارزشی در مقابل ارزشی قرار گیرد. آنچنان که در بیع و اجاره دیده می شود. بلکه هبه ای بشرط هبه دیگر و در نتیجه هبه ای جوابگوی هبه دیگر است نه مالی جوابگوی مال دیگر.

تبصره ماده ۱۲۰ قانون مالیات های مستقیم هبه معوض را نیز در زمره درآمدهای مشمول مالیات بردرآمد اتفاقی آورده است. بنابراین نحوه محاسبه مالیات در هبه معوض همان مابه التفاوت ارزش عوضین که براساس مقررات این ماده تعیین می شود نسبت به طرف معامله ای است که از آن منتفع شده است.

اظهارنامه مالیات بر درآمد اتفاقی

طبق ماده ۱۲۶ قانون مالیات های مستقیم، مودیان مالیاتی مذکور مکلف هستند در هرسال اظهارنامه مالیاتی خود را در مورد منافع موضوع ماده ۱۲۳ این قانون تا آخر اردیبهشت سال بعد و در سایر موارد تا پایان ماه بعد از تاریخ تحصیل درآمد یا تعلق منافع به اداره امور مالیاتی مربوط تسلیم و مالیات متعلق را بپردازند. چنانچه معامله در دفاتر اسناد رسمی انجام و مالیات وصول شده باشد تکلیف تسلیم اظهارنامه ساقط خواهد شد.

معافیت مالیات بر درآمد اتفاقی

طبق ماده ۱۲۷ قانون مالیات های مستقیم ،موارد زیر مشمول مالیات اتفاقی نخواهد بود:

- کمک های نقدی و غیر نقدی بلاعوض سازمان های خیریه یا عام المنفعه یا وزارتخانه ها یا موسسات دولتی و شرکت های دولتی یا شهرداری ها یا نهادهای انقلاب اسلامی به اشخاص حقیقی غیر از مواردی که مشمول مالیات فصل حقوق باشد.

- وجوه یا کمک های مالی اهدایی به خسارت دیدگان جنگ،زلزله،سیل ،آتش سوزی و یا حوادث غیرمترقبه دیگر.

- جوایزی که دولت برای تشویق صادرات و تولید و خریدمحصولات کشاورزی پرداخت می نماید.

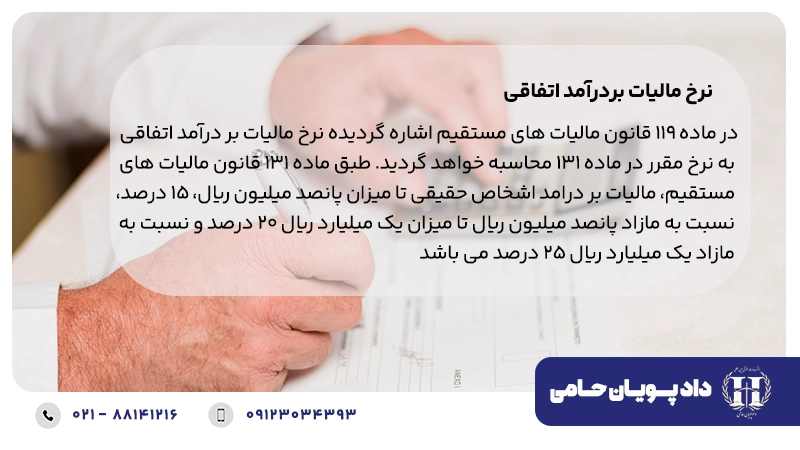

نرخ مالیات بردرآمد اتفاقی

در ماده ۱۱۹ قانون مالیات های مستقیم اشاره گردیده نرخ مالیات بر درآمد اتفاقی به نرخ مقرر در ماده ۱۳۱ محاسبه خواهد گردید. طبق ماده ۱۳۱ قانون مالیات های مستقیم، مالیات بر درامد اشخاص حقیقی تا میزان پانصد میلیون ریال، ۱۵ درصد، نسبت به مازاد پانصد میلیون ریال تا میزان یک میلیارد ریال ۲۰ درصد و نسبت به مازاد یک میلیارد ریال ۲۵ درصد می باشد.

در مورد نرخ مالیات بردرآمد اتفاقی جهت اشخاص حقوقی، شورای عالی مالیاتی به موجب رای اکثریت تحت شماره ۱۴۳۰۲/۲۰ مورخ ۳/۸/۸۸ اعلام نموده است: که ضمن اینکه درآمد مشمول مالیات اشخاص حقوقی ناشی از درآمدهای اتفاقی طبق مقررات قانون از طریق رسیدگی به دفاتر تشخیص خواهد شد، به نرخ ۲۵ درصد موضوع ۱۰۵ اصلاحی مورخ ۲۷/۱۱/۱۳۸۰ مشمول مالیات خواهد بود.

جهت بهره مندی از خدمات مشاوره رایگان اولیه، اطلاعات خود را در فرم زیر وارد نمایید.

در پایان این مقاله، میتوان نتیجه گرفت که مالیات بر درآمد اتفاقی یکی از جنبه های مهم و اغلب پیچیده نظام مالیاتی ایران است که بسیاری از افراد به دلیل عدم آگاهی از آن، با چالش های قانونی و جرائم سنگین مواجه میشوند. هرگونه درآمدی که از طریق منابع رایگان و بلاعوض مانند جوایز، هبه (بخشش)، یا بخشش دیون به دست میآید، طبق قانون مالیاتهای مستقیم مشمول این نوع مالیات است.

دفتر حقوقی دادپویان حامی با بهرهگیری از تیمی مجرب از وکلای متخصص در امور مالیاتی، آماده ارائه خدمات جامع به شماست تا با آرامش خاطر و اطمینان کامل، تکالیف قانونی خود را انجام دهید. خدمات ما شامل:

- مشاوره تخصصی در خصوص شناسایی درآمدهای مشمول مالیات اتفاقی

- محاسبه دقیق و بهینه مالیات شما بر اساس آخرین قوانین و بخشنامهها

- تنظیم و ارسال اظهارنامه مالیاتیبه صورت کاملاً حرفهای و بدون نقص

- نمایندگی و دفاع از حقوق شما در هیئت های حل اختلاف مالیاتی و دیگر مراجع قانونی.

برای دریافت مشاوره حقوقی می توانید با وکلا و کارشناسان ما در دفتر حقوقی دادپویان حامی تماس بگیرید.

با سلام پدرم میخواهد ملک خود را به نام من کند ( البته بصورت صلح عمری) هزینه نقل و انتقال ان چگونه محاسبه میشود؟ و این مشمول کدام ماده نقل و انتقالی میشود؟

باید به دفتر اسناد رسمی مراجعه کنید