درآمد حاصل از اجاره املاک و مستغلات، یکی از منابع درآمدی رایج و مهم برای بسیاری از افراد است. اما بسیاری از مالکان از این موضوع غافل هستند که این درآمد، یک تکلیف قانونی مهم به نام مالیات بر درآمد اجاره را به همراه دارد. عدم آگاهی از قوانین و پیچیدگی های مربوط به این نوع مالیات، میتواند منجر به جریمه های سنگین و مشکلات مالیاتی پیشبینی نشده ای برای مالکین شود.

هدف این مقاله، ارائه یک راهنمای جامع و کاربردی درباره مالیات بر اجاره املاک و مستغلات است. برای کسب اطلاعات در این زمینه با ما همراه باشید.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

مالیات بر درآمد اجاره املاک و مستغلات چیست؟

مالیات بر درآمد املاک و مستغلات، یکی از انواع مالیات های مستقیم و مالیات بر درآمد املاک است که از بابت اجاره انواع املاک از قبیل زمین، ساختمان اعم از مسکونی، تجاری و اداری اخذ می گردد.

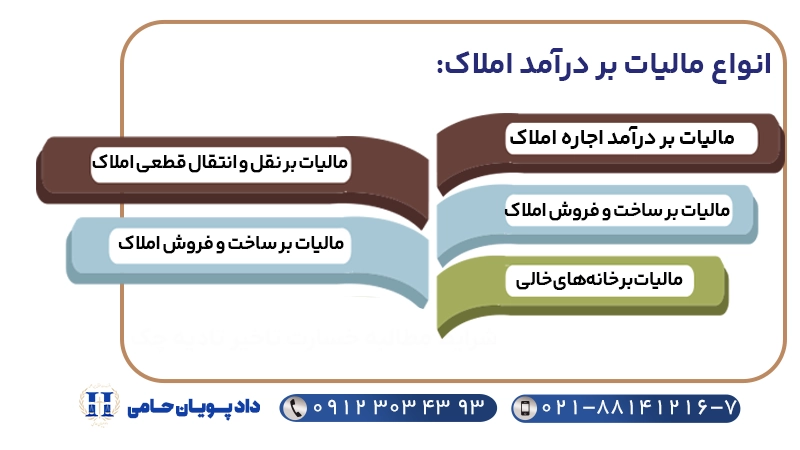

انواع مالیات بر درآمد املاک

انواع مالیات بر درآمد املاک به شرح ذیل می باشد:

مالیات بر درآمد اجاره املاک

این رایج ترین نوع مالیات ملکی است و به درآمدی تعلق میگیرد که مالک (موجر) از اجاره دادن ملک خود به دست میآورد.

- مشمولان: کلیه مالکان املاک مسکونی، تجاری یا اداری که ملک خود را اجاره میدهند.

- نحوه محاسبه مالیات املاک:

- شناسایی درآمد مشمول مالیات:قانونگذار فرض میکند که مالک برای نگهداری ملک هزینههایی دارد. به همین دلیل، ۲۵٪ از کل مبلغ اجاره سالانه را به عنوان هزینه ها و استهلاکات کسر کرده و آن را معاف از مالیات میداند.

- بنابراین،۷۵٪ از کل مبلغ اجاره سالانه به عنوان درآمد مشمول مالیات در نظر گرفته میشود.

- اعمال نرخ مالیاتی: این درآمد مشمول نرخ ماده ۱۳۱ قانون مالیات های مستقیم (نرخ مالیات بر درآمد اشخاص حقیقی) میشود که به صورت پلکانی است.

نکته: در قراردادهای رهن کامل که اجاره ای پرداخت نمیشود، سازمان امور مالیاتی بر اساس یک جدول ارزشگذاری منطقه ای (اجاره تقویمی)، یک مبلغ اجاره فرضی برای ملک تعیین کرده و از آن مالیات دریافت میکند.

مالیات بر نقل و انتقال قطعی املاک

این مالیات در زمان فروش یک ملک از فروشنده دریافت میشود. پرداخت این مالیات پیششرط تنظیم سند رسمی در دفاتر اسناد رسمی است.

- مشمولان: فروشنده ملک.

- نحوه محاسبه: این مالیات بر اساس قیمت واقعی معامله محاسبه نمیشود. بلکه بر اساس یک ارزش مشخص به نام «ارزش معاملاتی املاک» محاسبه میگردد. این ارزش توسط کمیسیون تقویم املاک دولتی برای هر منطقه تعیین میشود و معمولاً بسیار پایینتر از قیمت واقعی ملک است.

- نرخ مالیاتی: ۵٪ از ارزش معاملاتی تعیین شده برای ملک.

مالیات بر ساخت و فروش املاک

این مالیات مخصوص سازندگان و انبوه سازان است و فقط به اولین فروش یک ساختمان نوساز تعلق میگیرد. هدف آن مالیات ستانی از سود حاصل از ساخت و ساز است.

- مشمولان: اشخاص حقیقی و حقوقی که اقدام به ساخت و فروش ساختمان میکنند.

- نحوه محاسبه: این مالیات بر اساس سود واقعی حاصل از فروش محاسبه میشود.

درآمد مشمول مالیات = (درآمد حاصل از فروش ملک) – (هزینههای ساخت و قیمت زمین)

- نرخ مالیاتی: سود حاصله، مشمول نرخ ۱۵٪ تا ۲۵٪ (مطابق ماده ۱۳۱ برای اشخاص حقیقی) میشود. این مالیات به مراتب سنگینتر از مالیات نقل و انتقال عادی است.

- نکته: پس از اولین فروش توسط سازنده، معاملات بعدی همان ملک مشمول مالیات نقل و انتقال عادی (مورد ۲) خواهد شد.

مالیات بر خانههای خالی

این یک مالیات تنبیهی است که برای جلوگیری از احتکار مسکن و تشویق مالکان به عرضه واحدهای خود به بازار اجاره وضع شده است.

- مشمولان: مالکان واحدهای مسکونی در شهرهای بالای یکصد هزار نفر جمعیت که ملکشان بیش از ۱۲۰ روز در یک سال مالیاتی خالی بماند. (شناسایی از طریق سامانه ملی املاک و اسکان صورت میگیرد.)

- نحوه محاسبه: مبنای محاسبه، مالیات بر اجارهای است که میتوانست از آن ملک دریافت شود. نرخ آن به صورت تصاعدی افزایش مییابد:

– سال اول خالی بودن: ۶ برابر مالیات بر اجاره متعلقه.

– سال دوم خالی بودن: ۱۲ برابر مالیات بر اجاره متعلقه.

– سال سوم و بعد از آن: ۱۸ برابر مالیات بر اجاره متعلقه.

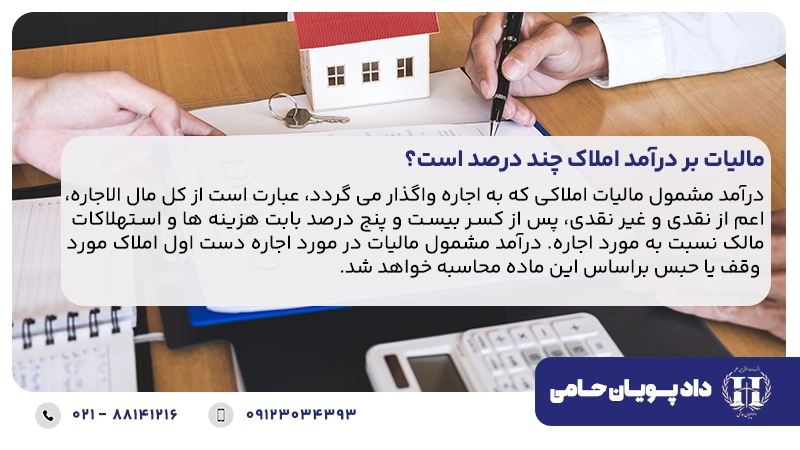

مالیات بر درآمد املاک چند درصد است؟

قانون گذار در ماده ۵۳ قانون مالیات های مستقیم در باب درآمد مشمول مالیات املاکی که به اجاره واگذار می گردد، چنین آورده است:

درآمد مشمول مالیات املاکی که به اجاره واگذار می گردد، عبارت است ازکل مال الاجاره، اعم از نقدی و غیر نقدی، پس از کسر بیست و پنج درصد بابت هزینه ها و استهلاکات مالک نسبت به مورد اجاره. درآمد مشمول مالیات در مورد اجاره دست اول املاک مورد وقف یا حبس براساس این ماده محاسبه خواهد شد.

با توجه به ماده فوق ملاحظه می گردد که قانونگذار، بابت املاک مورد اجاره به میزان ۲۵ درصد مبلغ اجاره، تحت عنوان هزینه هایی که موجر از بابت مورد اجاره متحمل می گردد کسر می نماید. چراکه از آنجایی که موجر مکلف است هزینه هایی از قبیل تعمیر اساسی ساختمان را انجام دهد تا مورد اجاره قابل استفاده جهت مستاجر قرار گیرد. بدین جهت صرفا ۷۵ درصد مورد اجاره تحت عنوان درآمد مشمول مالیات محسوب می گردد.

برای دریافت مشاوره تخصصی در انواع دعاوی مالیاتی با بهترین و مجرب ترین وکیل مالیات در تهران همین حالا فرم درخواست مشاوره حقوقی را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

قانون مالیات بر اجاره املاک مسکونی

قانون مالیات بر اجاره املاک مسکونی به شرح ذیل می باشد:

- درصد مالیات بر اجاره املاک مسکونی ۷۵ درصد کل اجاره بها پس از کسر ۲۵ درصد بابت هزینه و استهلاک می باشد.

- املاک مسکونی یا متراژ کمتر از ۱۵۰ مترمربع در تهران و کمتر از ۲۰۰ مترمربع در شهرستان ها از پرداخت مالیات معاف هستند.

- اجاره دادن واحد مسکونی به یکی از نزدیکان مشمول مالیات قرار نمی گیرد. در صورتی که چند واحد به چند نفر از اعضای خانواده اجاره داده شود، صرفا یکی از املاک معاف از مالیات هست.

- در صورتی که شخصی منزل خود را اجاره دهد و خودش در جای دیگری ملکی را اجاره نماید، صرفا باید مالیات مالیات تفاوت مبلغ اجاره دو ملک را بپردازد.

قانون مالیات بر درآمد اجاره املاک تجاری

ملک تجاری در صورتی مشمول مالیات قرار می گیرد که فعالیت تجاری در آن انجام شود یا ملک به اجاره داده شود. در تعیین مالیات ملک تجاری اختلاف نظرهای فراوانی وجود دارد. از جمله اینکه برخی برای تعیین مالیات ارزش تجاری و منطقه ای ملک را لحاظ کرده و مالیات سالانه را بر اساس آن محاسبه می نمایند.

نحوه محاسبه مالیات بر اجاره املاک تجاری طبق ماده ۵۳ قانون مالیات های مستقیم، برای ۷۵ درصد از اجاره سالانه ملک تجاری به عنوان مالیات تعیین گردیده است.

بیشتر بخوانید: مالیات نقل و انتقال ملک

قانون مالیات بر اجاره املاک اداری

قانون مالیات بر اجاره املاک اداری کاملا مشابه املاک تجاری بوده و هیچگونه معافیت مالیاتی مشمول این نوع از املاک نمی شود.

نحوه محاسبه مالیات بردرآمد اجاره املاک در مواردی که موجر مالک نیست

در این حالت، با توجه به حکم قسمت اخیر ماده ماده ۵۳ قانون مالیات های مستقیم، درآمد مشمول مالیات وی مابه التفاوت اجاره دریافتی و پرداختی بابت ملک مورد اجاره خواهد بود.و به جهت اینکه موجر مالک نیست و هیچ گونه تعهدی در قبال هزینه های ملک مورد اجاره ندارد ، بنابراین در مورد این گونه موجرین،کسر ۲۵ درصد فوق الاشاره مصداق نداشته و کل مابه التفاوت اجاره دریافتی و پرداختی به عنوان درآمد مشمول مالیات محسوب می گردد.

معافیت مالیات بر اجاره املاک مسکونی

املاک یا درآمدهای معاف از مالیات بر اجاره املاک شامل موارد ذیل است:

- محل سکونت پدر یا مادر یا همسر یا فرزند در صورت عدم پرداخت اجاره

- املاکی که مجانا در اختیار سازمان ها و موسسات موضوع ماده ۲ قانون مالیات های مستقیم قرار می گیرد.

- در صورتی که مالک محل سکونت خود را بفروشد و در سند انتقال بدون اجاره بها مهلتی برای تخلیه ملک داده شود. در مدتی که این ملک محل سکونت انتقال دهنده می باشد تا شش ماه به شکل اجاری تلقی نمی شود و مشمول مالیات نمی باشد.

- در بیع شرط مادام که طبق شرایط معامله، مبیع در اختیار بایع شرطی (فروشنده) است.

- واحدهای مسکونی متعلق به شرکت های سازنده مسکن که قبل از انتقال قطعی و طبق اسناد و مدارک مثبته به موجب قرارداد واگذار می گردد مادام که در تصرف خریدار می باشد، مشروط بر اینکه مالیات بر نقل و انتقال ملک به ماخذ تاریخ تصرف، پرداخت شده باشد.

- مالکان مجتمع های مسکونی دارای بیش از سه واحد استیجاری که صرفا جهت سکونت اجاره داده شده و عملا مورد استفاده مسکونی قرار گیرد.

- واحدهای با متراژ کمتر از ۱۵۰ مترمربع در تهران و کمتر از ۲۰۰ مترمربع در شهرستان ها

- درآمد سالانه اشخاص حقیقی ناشی از مستغلات در صورت عدم وجود هرگونه درآمد دیگر تا میزان معافیت موضوع ماده ۸۴ قانون مالیات های مستقیم.

کدام دسته از املاک مشمول مالیات بر درآمد اجاره نخواهند بود؟

براساس تبصره ۲ ماده۵۳ قانون مالیات های مستقیم مذکور، املاکی که به صورت رایگان در اختیار سازمان ها و موسسات موضوع ماده ۲ قانون مالیات های مستقیم قرار می گیرد، غیراجاری تلقی می گردد.

به عبارت دیگر چنانچه املاکی بدون دریافت اجاره در اختیار وزارتخانه ها و موسسات دولتی، شهرداری ها و بنیادها و نهادهای انقلاب اسلامی دارای مجوز معافیت از طرف امام خمینی (ره) و مقام معظم رهبری قرار گیرد، به عنوان غیر اجاری محسوب گردیده و مشمول مالیات بردرآمد اجاره نخواهد بود.

مالیات بر درآمد اجاره املاک هر واحد آپارتمان چگونه محاسبه می گردد؟

به استناد تبصره ۳ ماده ۵۳ قانون مالیات های مستقیم، از نظر مالیات بردرآمد اجاره املاک، هر واحد آپارتمان یک مستغل محسوب می شود. براین اساس آپارتمانهایی که در یک طبقه قرار دارند، هرکدام به طور جداگانه به عنوان یک مستغل محسوب می گردد و مالیات مربوط به اجاره املاک برای هرکدام از آنها به طور مجزا قابل محاسبه است.

پیشنهاد مطالعه: مالیات بر درآمد مشاغل چند درصد است؟

هزینههای خرج شده از طرف مستاجر برای ملک بر عهده چه کسی می باشد؟

هزینه هایی که به موجب قانون یا قرارداد به عهده مالک است و از طرف مستاجر انجام می شود و مخارجی که به موجب قرارداد انجام آن از طرف مستاجر تقبل شده درصورتیکه عرفا به عهده مالک باشد به بهای روز انجام هزینه تقویم و به عنوان مال الاجاره غیرنقدی به جمع اجاره بهای سال انجام هزینه اضافه می شود.

کدام دسته از مالکان در طول مدت اجازه از ۱۰۰ درصد مالیات بر درآمد املاک اجاری معاف می باشند؟

براساس تبصره ۱۱ ماده ۵۳ قانون مالیات های مستقیم، مالکان مجتمع های مسکونی دارای بیش از سه واحد استیجاری که با رعایت الگوی مصرف مسکن بنا به اعلام وزارت مسکن و شهرسازی ساخته شده یا می شود، در طول مدت اجاره از ۱۰۰ درصد مالیات بردرآمد املاک استیجاری معاف می باشد.

درآمد هرشخص ناشی از اجاره واحد یا واحدهای مسکونی در تهران تا مجموع یک صد و پنجاه متر مربع زیربنای مفید و در سایر نقاط تا مجموع دویست متر مربع زیربنای مفید مالیات بردرآمد ناشی از اجاره املاک معاف است.

مبنای تشخیص مالیات بردرآمد اجاره املاک و مستغلات چیست؟

طبق ماده ۵۴ قانون مالیات های مستقیم، درآمد اجاره براساس قرارداد اعم از رسمی یا عادی مبنای تشخیص مالیات قرار می گیرد. در مواردی که قرارداد وجود نداشته باشد یا از ارائه آن خودداری گردد و یا مبلغ مندرج در آن کمتر از ۸۰ درصد ارقام مندرج در جدول املاک مشابه تعیین و اعلام شده توسط سازمان امور مالیاتی کشور باشد.

چنانچه براساس اسناد و مدارک مثبته معلوم شود اجاره ملک بیش از مبلغی است که ماخذ تشخیص درآمد مشمول مالیات قرار گرفته است مالیات ما به التفاوت طبق مقررات این قانون قابل مطالبه است.

جهت بهره مندی از خدمات مشاوره، لطفا اطلاعات خود را در کادر زیر وارد نمایید.

قوانین مالیاتی، به ویژه در حوزه املاک، همواره در حال تغییر و به روزرسانی هستند. کوچکترین اشتباه در محاسبه، عدم ارسال به موقع اظهارنامه مالیاتی اجاره یا عدم استفاده از یک تبصره قانونی، میتواند شما را با چالش های جدی در برابر سازمان امور مالیاتی روبرو کند.

در این مسیر پیچیده، بهره مندی از مشاوره یک وکیل متخصص در امور مالیاتی میتواند کمک موثری به شما نماید. دفتر حقوقی دادپویان حامی با تیمی مجرب از وکلای متخصص در امور مالیاتی، آماده است تا در تمامی مراحل، از محاسبه تا دفاع از حقوق شما، در کنارتان باشد. خدمات ما شامل موارد زیر است:

- مشاوره تخصصی

- تنظیم و ارسال دقیق اظهارنامه مالیاتی

- دفاع موثر از حقوق شما در پروندههای مربوط به جرائم مالیاتی در هیئتهای حل اختلاف.

- بررسی قراردادهای اجاره برای انطباق کامل با آخرین قوانین مالیاتی کشور.

برای بهره مندی از خدمات حقوقی تخصصی در حوزه مالیاتی با ما در دادپویان حامی تماس بگیرید.