معافیت های مالیاتی به عنوان بخشی از سیاست های مالیاتی است که قانونگذار معمولا با توجه به سیاست های عمومی اقدام به اعطای آن به صاحبان درآمد می نماید. برخی از این معافیت ها دائمی و طولانی بوده و برخی دیگر برای کوتاه مدت معتبر می باشد.

آگاهی از انواع معافیت های مالیاتی و شرایط استفاده از آن ها، تفاوت میان یک کسب وکار معمولی و یک مجموعه هوشمند و استراتژیک را رقم میزند. این معافیت ها صرفاً یک تبصره در کتاب قانون نیستند، بلکه ابزارهای حمایتی هدفمندی هستند که دولت برای تشویق فعالیت های تولیدی، حمایت از شرکت های دانشبنیان، توسعه مناطق محروم، ترویج فرهنگ و هنر و کمک به اقشار خاص جامعه طراحی کرده است.

این مقاله به عنوان راهنمای جامع و کاربردی شما برای سال ۱۴۰۳، به بررسی دقیق و دسته بندی شده انواع معافیت ها و مشوق های مالیاتی بر اساس آخرین تغییرات قانون مالیاتهای مستقیم میپردازد. برای کسب اطلاعات در این زمینه با ما همراه باشید.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

معافیت مالیاتی به چه معناست؟

معافیت مالیاتی یک امتیاز یا حق قانونی است که به موجب آن، برخی افراد، شرکت ها، درآمدها یا فعالیت ها از پرداخت تمام یا بخشی از مالیاتی که در حالت عادی موظف به پرداخت آن بودند، معاف میشوند.

مشوق های مالیاتی چیست؟

مشوق های مالیاتی مجموعه ای از قوانین مالیاتی هستند که به سبب انگیزه و تشویق مودیان مالیاتی تعیین گردیده است.

انواع مشوق های مالیاتی

مشوق ها میتوانند به شکل های مختلفی ارائه شوند:

- اعتبار مالیاتی: بخشی از مالیات متعلقه است که به مودی بازگردانده می شود. (مثال: اگر مالیات شما ۱۰ میلیون تومان باشد و ۲ میلیون تومان اعتبار مالیاتی داشته باشید، فقط ۸ میلیون تومان پرداخت میکنید).

- ارفاق های مالیاتی تشویقی: اقلامی هستند که از سود ناخالص مودی کسر می شود تا درامد مشمول مالیات وی به دست آید.

- معافیت مالیاتی: آن بخش از درآمدهای خاص مودی است که در هنگام محاسبه پایه یا درآمد مشمول مالیات وی کنار گذاشته می شوند و جزو درآمد مشمول مالیات به حساب نمی آیند.

- تخفیفات مالیاتی: در مواردی گروهی از مودیان یا فعالیت های خاص با نرخ پائین تری مشمول مالیات قرار می گیرند. مانند تبصره ۶ ماده ۱۰۵ قانون مالیات های مستقیم بابت شرکت های تعاونی متعارف و اتحادیه آن ها.

- تعویقات مالیاتی: در برخی از موارد به مودی اجازه داده می شود که بدهی مالیاتی خود را با تاخیر پرداخت نمایند.

در صورت نیاز به مشاوره با بهترین وکیل مالیاتی تهران، میتوانید با مراجعه به لینک از خدمات تخصصی ما بهرهمند شوید و راهنمایی های لازم را برای حل مشکلات مالیاتی خود دریافت کنید.

انواع معافیت های مالیاتی

انواع معافیت های مالیاتی را می توان به شرح ذیل دسته بندی نمود:

-

معافیت های بخش تولید، صنعت و معدن (ماده ۱۳۲ قانون مالیات های مستقیم)

- شرکت های تولیدی و معدنی: طبق اصلاحیه ماده ۱۳۲ قانون مالیات های مستقیم، درآمد مشمول مالیات ابرازی ناشی از فعالیت های تولیدی و معدنی در واحدهای تولیدی یا معدنی در بخش های تعاونی و خصوصی که از اول سال۱۳۸۱ به بعد از طرف وزارتخانه های ذیربط برای آنها پروانه بهره برداری صادر یا قرارداد استخراج و فروش منعقد می شود، از تاریخ شروع بهره برداری یا استخراج به میزان هشتاد درصد (۸۰%) و به مدت چهار سال معاف از مالیات می باشند.

- مناطق کمتر توسعه یافته: اگر این واحدها در مناطق کمتر توسعهیافته واقع شده باشند، به میزان صد در صد (۱۰۰%) و به مدت ده سال از مالیات موضوع ماده (۱۰۵) این قانون معاف هستند.

- تاسیسات ایرانگردی و جهانگردی: کلیه تأسیسات ایرانگردی و جهانگردی دارای پروانه بهره برداری از وزارت فرهنگ و ارشاد اسلامی هر سال از پرداخت پنجاه درصد (۵۰%) مالیات متعلق معاف هستند.

- شرکت های دانش بنیان: شرکت های دانش بنیان مستقر در پارک علم و فناوری به مدت ۲۰ سال از زمان شروع فعالیت معاف از مالیات هستند. شرکت های دانش بنیانی که در پارک علم و فناوری مستقر نیستند به مدت ۱۵ سال از پرداخت مالیات معاف هستند.

- کارخانه هایی که تاسیسات خود را به خارج از مرکز تهران انتقال دهند: کارخانه های واقع در آبریز تهران که تعداد کارکنان آنها کمتر از ۵۰ نفر نباشد در صورتی که تاسیسات خود را کلا به خارج از شعاع یکصد و بیست کیلومتری تهران انتقال دهند، تا ده سال از تاریخ بهره برداری در محل جدید از پرداخت مالیات معاف هستند.

مودیان مشمول ماده فوق مکلف به تسلیم اظهارنامه، دفاتر قانونی، اسناد و مدارک حسابداری حسب مورد، برای درآمدهای خود به ترتیب مقرر در این و در مواعد مشخص شده به سازمان امور مالیاتی کشور می باشند.

برای ثبت درخواست مشاوره حقوقی با وکیل متخصص، فرم زیر را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

-

معافیت های حوزه آموزش و پرورش و فعالیت های ورزشی (ماده ۱۳۴ قانون مالیات های مستقیم)

براساس ماده ۱۳۴ قانون مالیات های مستقیم درآمد حاصل از فعالیت موسسات ذیل مشمول معافیت مالیاتی می باشند.

- درآمد حاصل از تعلیم و تربیت: درآمد حاصل از تعلیم و تربیت مدارس غیرانتفاعی اعم از ابتدایی، راهنمایی، متوسطه، فنی و حرفه ای، دانشگاه ها و مراکز آموزش عالی غیرانتفاعی و مهدهای کودک در مناطق کمتر توسعه یافته و روستاها و درآمد موسسات نگهداری معلولین ذهنی و حرکتی بابت نگهداری اشخاص مذکور که حسب مورد دارای پروانه فعالیت از مراجه ذیربط هستند.

- درآمد موسسات نگهداری معلولین ذهنی و حرکتی: درآمد موسسات نگهداری معلولین ذهنی و حرکتی بابت نگهداری اشخاص معلول ذهنی و حرکتی که حسب مورد دارای پروانه فعالیت از مراجع ذی ربط هستند .

- درآمد باشگاه ها و موسسات ورزشی: درآمد باشگاه ها و موسسات ورزشی دارای مجوز از سازمان تربیت بدنی حاصل از فعالیت های منحصرا ورزشی.

-

معافیت مالیاتی بیمه (ماده ۱۳۶ قانون مالیات های مستقیم)

طبق ماده ۱۳۶ قانون مالیات های مستقیم، وجوه پرداختی بابت انواع بیمه عمر و زندگی از طرف موسسات بیمه که موجب قراردادهای منعقده بیمه عاید ذینفع می شود از پرداخت مالیات معاف است.

-

معافیت مالیاتی ماده ۱۳۷ قانون مالیات های مستقیم

به استناد ماده ۱۳۷ قانون مالیات های مستقیم درآمد حاصل از هزینه های درمانی پرداختی یا حق بیمه پرداختی از شمول مالیات معاف می باشند.

- هزینه های درمانی پرداختی هر مودی: هزینه های درمانی پرداختی هر مودی بابت معالجه خود یا همسر و اولاد و پدر و مادر و برادر و خواهر تحت تکفل در یکسال مالیاتی به شرط این که اگر دریافت کننده موسسه درمانی یا پزشک مقیم ایران باشد دریافت وجه را گواهی نماید و چنانچه به تائید وزارت بهداشت، درمان و آموزش پزشکی به علت فقدان امکانات معالجه در خارج از ایران صورت گرفته است پرداخت هزینه مزبور به گواهی مقامات رسمی دولت جمهوری اسلامی ایران در کشور محل معالجه یا وزارت بهداشت درمان و آموزشی پزشکی رسیده باشد. هزینه های مزبور از درآمد مشمول مالیات مودی کسر می گردد.

- حق بیمه پرداختی هرشخص حقیقی به موسسات بیمه ایرانی: حق بیمه پرداختی هرشخص حقیقی به موسسات بیمه ایرانی بابت انواع بیمه های عمر و زندگی و بیمه های درمانی از درآمد مشمول مالیات مودی کسر می گردد.

در معلولان و بیماران خاص و صعب العلاج علاوه بر هزینه های مذکور، هزینه مراقبت و توانبخشی آنان نیز قابل کسر از درآمد مشمول مالیات معلول یا بیمار یا شخصی که تکفل او را عهده دار است می باشد.

-

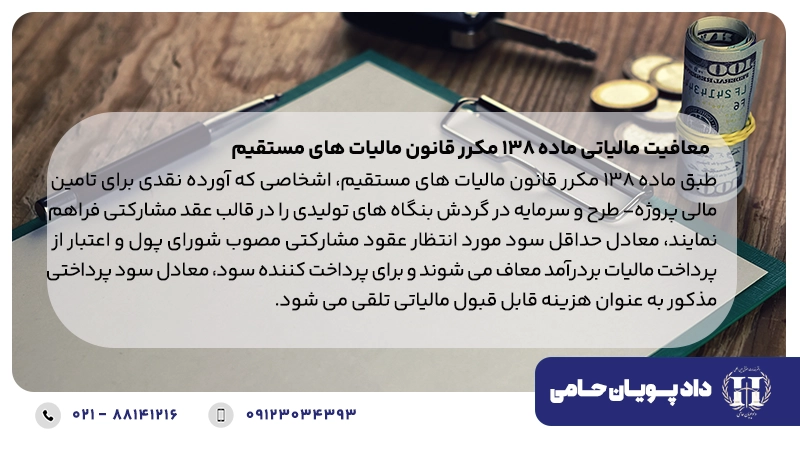

معافیت مالیاتی ماده ۱۳۸ مکرر قانون مالیات های مستقیم

طبق ماده ۱۳۸ مکرر قانون مالیات های مستقیم، اشخاصی که آورده نقدی برای تامین مالی پروژه- طرح و سرمایه در گردش بنگاه های تولیدی را در قالب عقد مشارکتی فراهم نمایند، معادل حداقل سود مورد انتظار عقود مشارکتی مصوب شورای پول و اعتبار از پرداخت مالیات بردرآمد معاف می شوند و برای پرداخت کننده سود، معادل سود پرداختی مذکور به عنوان هزینه قابل قبول مالیاتی تلقی می شود.

اشخاصی که از معافیت موضوع این ماده استفاده می نمایند حق ندارند تا دو سال آورده نقدی را از بنگاه های تولیدی خارج کنند.چنانچه آورده نقدی خود را کاهش دهند، به میزان ارزش روز معافیت استفاده شده، مالیات سال خروج آورده نقدی اضافه می شود.

-

معافیت مالیاتی درآمدهای مذهبی و موسسات خیریه( ماده ۱۳۹ قانون مالیات های مستقیم)

طبق ماده ۱۳۹ موارد ذیل معاف از مالیات هستند:

- موقوفات، نذورات، پذیره، کمک ها و هدایای دریافتی نقدی و غیر نقدی آستان قدس رضوی، آستان حضرت عبدالعظیم حسنی، آستانه حضرت معصومه، آستان شاهچراغ، آستان مقدس امام خمینی، مساجد، حسینیه ها، تکایا، و سایر متبرکه از پرداخت مالیات معاف است.

- کمک ها و هدایای دریافتی نقدی و غیر نقدی سازمان هلال احمر .

- کمک ها و هدایای دریافتی نقدی و غیر نقدی صندوق های پس انداز بازنشستگی و سازمان بیمه خدمات درمانی و سازمان تامین اجتماعی و صندوق بیمه تامین اجتماعی روستائیان و عشایر و حق بیمه و حق بازنشستگی سهم کارکنان و کارفرما و جریمه های دریافتی مربوط توسط آنها.

- کمک ها و هدایای دریافتی نقدی و غیر نقدی مدارس علوم اسلامی.

- کمک ها و هدایای دریافتی نقدی و غیر نقدی نهادهای انقاب اسلامی .

- قسمتی از درآمد صندوق عمران موقوفات کشور که به مصرف عمران موقوفات برسد.

- درآمد اشخاص از محل وجوه بریه ولی فقیه، خمس و زکات.

- قسمتی از درآمد موقوفات عام که طبق موازین شرعی به مصرف اموری از قبیل تبلیغات اسلامی، تحقیقات فرهنگی، علمی، دینی، فنی، اختراعات، اکتشافات، تعلیم و تربیت، بهداشت و درمان، بنا و نگهداری و تعمیر مساجد و مصلاها و حوزه های علمیه و مدارس علوم اسلامی و مدارس و دانشگاه های دولتی، مراسم تعزیه و اطعام، تعمیر آثار باستانی، امور عمرانی و آبادانی، هزینه یا وام تحصیلی دانش آموزان و دانشجویان،کمک به مستضعفان و آسیب دیدگان حوادث ناشی از سیل، زلزله، آتش سوزی، جنگ و حوادث غیر مترقبه دیگر برسد، ساخت و تعمیر و نگهداری مراکز نگهداری کودکان و نوجوانان بی سرپرست و بد سرپرست در گروه های سنی و جنسی مختلف، مراکز نگهداری و مراقبت سالمندان، کارگاه های حرفه آموزی، و اشتغال مصدومان ضایعه نخاعی ،معلولان جسمی و حرکتی، زنان سرپرست خانوار و دختران خودسرپرست، مراکز آموزشی، توانبخشی و حرفه آموزی ، معلولان ذهنی و کودکان نابینا،کم بینا،کم شنوا و سایر مراکز و اماکنی که بتوانند در خدمت مددجویان سازمان های حمایتی بهزیستی کشور قرار گیرند.

معافیت مالیاتی صادرات( ماده ۱۴۱ قانون مالیات های مستقیم)

طبق ماده۱۴۱ قانون مالیات های مستقیم ،درآمد حاصل از صادرات موارد ذیل معاف از پرداخت مالیات می باشند.

- ۱۰۰درصد درآمد حاصل از صادرات خدمات و کالاهای غیر نفتی و محصولات بخش کشاورزی و بیست درصد درآمد حاصل از صادرات مواد خام معاف از مالیات هستند.

- درآمد حاصل از صادرات کالاهای مختلف که به صورت ترانزیت به ایران وارد می شوند و بدون تغییر در ماهیت یا با انجام کاری بر روی آن صادر می شوند، نیز معاف از مالیات می باشند،

-

معافیت مالیاتی ماده ۱۴۲ قانون مالیاتهای مستقیم

طبق ماده فوق درآمد کارگاه های فرش دستباف و صنایع دستی و شرکت های تعاونی و اتحادیه های تولیدی مربوطه از پرداخت مالیات معاف است.

-

معافیت مالیاتی شرکت های بورسی(ماده ۱۴۳ قانون مالیاتهای مستقیم)

ماده ۱۴۳قانون مالیات های مستقیم کالاهای زیر را معاف از مالیات دانسته است:

- ده درصد از مالیات بردرآمد حاصل از فروش کالاهایی که در بورس های کالایی پذیرفته شده و به فروش می رسد.

- ده درصد از مالیات بردرآمد شرکت هایی که سهام آنها برای معامله در بورس های داخلی یا خارجی پذیرفته می شود.

- پنج درصد از مالیات بردرآمد شرکت هایی که سهام آنها برای معامله در بازار خارج از بورس داخلی یا خارجی پذیرفته می شود.

طبق ماده مذکور شرکت هایی که سهام آنها برای معامله در بورس های داخلی یا خارجی یا بازارهای خارج از بورس داخلی یا خارجی پذیرفته می شود، درصورتی که در پایان دوره مالی به تائید سازمان حداقل ۲۰ درصد سهام شناور آزاد داشته باشند، معادل دو برابر معافیت های فوق از بخشودگی مالیاتی برخوردار می شوند.

در شرکت های سهامی پذیرفته شده در بورس، اندوخته صرف سهام مشمول مالیات مقطوع به نرخ نیم درصد خواهد بود و به این درآمد مالیات دیگر تعلق نمی گیرد.

-

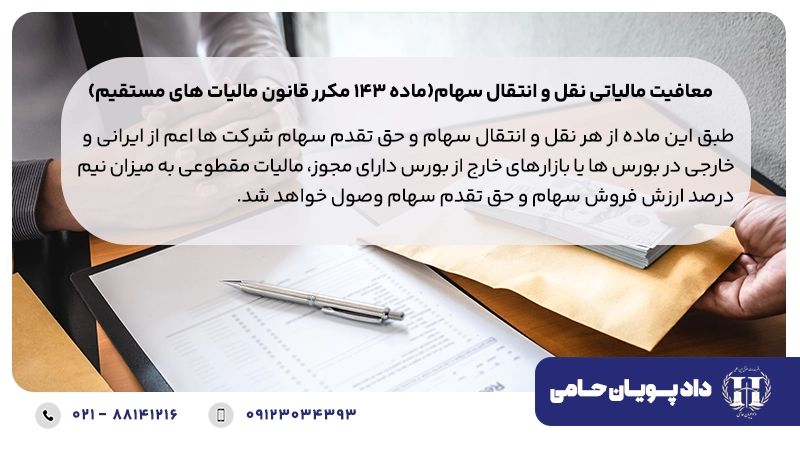

معافیت مالیاتی نقل و انتقال سهام(ماده ۱۴۳ مکرر قانون مالیات های مستقیم)

طبق این ماده از هر نقل و انتقال سهام و حق تقدم سهام شرکت ها اعم از ایرانی و خارجی در بورس ها یا بازارهای خارج از بورس دارای مجوز، مالیات مقطوعی به میزان نیم درصد ارزش فروش سهام و حق تقدم سهام وصول خواهد شد.

از این بابت وجه دیگری به عنوان مالیات بردرآمد نقل و انتقال سهام و حق تقدم سهام و مالیات بر ارزش افزوده خرید و فروش مطالبه نخواهد شد.

کارگزاران بورس ها و بازارهای خارج از بورس، مالیات یاد شده را هنگام هر نقل و انتقال از انتقال دهنده وصول و به حساب تعیین شده از طرف سازمان امور مالیاتی کشور واریز نمایند و ظرف ده روز از تاریخ انتقال، رسید آن را به همراه فهرستی حاوی تعداد و مبلغ فروش سهام و حق تقدم مورد انتقال به اداره امور مالیاتی محل ارسال کنند.

-

معافیت مالیاتی ماده ۱۴۴ قانون مالیات های مستقیم

طبق ماده ۱۴۴ قانون مزبور، جهیزیه منقول و مهریه اعم از منقول و غیر منقول و جوایز علمی و بورس های تحصیلی و درآمدی که بابت حق اختراع یا حق اکتشاف عاید مخترعین و مکتشفین می گردد معاف از مالیات هستند.

همچنین درآمدهای ناشی از فعالیت های پژوهشی و تحقیقاتی مراکزی که دارای پروانه تحقیق از وزارتخانه های ذیصلاح می باشند به مدت ده سال از تاریخ اجرای این اصلاحیه معاف از پرداخت مالیات هستند.

-

معافیت مالیاتی ماده ۱۴۵ قانون مالیات های مستقیم

از دیگر موارد معافیت مالیاتی سود دریافتی به هرعنوان در موارد زیر از پرداخت مالیات معاف است:

- سود متعلق به سپرده های مربوط به کسور بازنشستگی و پس انداز کارمندان و کارگران نزد بانک های ایرانی در حدود مقررات استخدامی مربوطه.

- سود یا جوایز متعلق به حساب های پس انداز و سپرده های مختلف نزد بانک های ایرانی یا موسسات اعتباری

- جوایز متعلق به اوراق قرضه دولتی و اسناد خزانه.

- سود پرداختی بانک خهای ایرانی به بانک های خارج از ایران بابت اضافه برداشت و سپرده ثابت به شرط معامله متقابل

- سود و جوایز متعلق به اوراق مشارکت.

-

معافیت مالیاتی ماده ۱۴۶ قانون مالیات های مستقیم

طبق این ماده کلیه معافیت های مدت دار که به موجب قوانین مالیاتی و مقررات قبلی مقرر شده است با رعایت مقررات مربوط تا انقضاء مدت به قوت خود باقی است.

ضمنا با توجه به تبصره ماده۱۴۶ قانون مالیات های مستقیم:

مالیات سود متعلق به قبوض اقساطی اصلاحات ارضی کماکان بخشوده خواهد بود.

-

معافیت مالیاتی بخش کشاورزی

طبق ماده ۸۱ قانون مالیات های مستقیم، درآمد حاصل از کلیه فعالیت های کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبور عسل، پرورش طیور، صیادی و ماهیگیری، نوغانداری (پرورش کرم ابریشم)، احیای مراتع و جنگل ها، باغات و … به طور کامل از پرداخت مالیات کشاورزی معاف است.

این معافیت شامل اشخاص حقیقی و حقوقی میشود و نیازی به انجام تکالیف پیچیده ندارد.

-

معافیت مالیاتی حقوق ۱۴۰۴

معافیت مالیاتی حقوق در سال ۱۴۰۴ معادل ۲٬۸۸۰٬۰۰۰٬۰۰۰ ریال تعیین شده است.

براساس ماده ۹۱ قانون مالیات های مستقیم، برخی درآمدهای ناشی از حقوق از شمول مالیات معاف هستند که عبارت است از:

- سنوات خدمت کارکنان

- هزینه های سفر و فوقالعاده مأموریت

- مزایای غیرنقدی به میزان دو دوازدهم معافیت سالانه

- عیدی و پاداش آخر سال

- حقوق نیروهای مسلح

- هزینه های درمان (که شامل دو هفتم بیمه تأمین اجتماعی کارمندان و بیمههای تکمیلی خود و اعضای خانواده آنها میشود)

- کمک هزینه های درمانی (به جز بیمه) که کارفرما به کارکنان خود پرداخت میکند.

علاوه بر موارد بالا، برخی از مشاغل نیز به طور کلی مشمول معافیت مالیاتی حقوق میشوند:

- مأموران و نمایندگان سیاسی کشورهای دیگر که در ایران فعالیت دارند.

- نمایندگان سازمان ملل و نمایندگیهای این سازمان

- درآمد حاصل از دولت متبوع مأموران کنسولگری

- حقوق دریافتی کارشناسان خارجی از اسپانسرهای خارجی خود

- اگر کارمندان کنسولگری و یا سفارت ایران در خارج از کشور تابعیت ایرانی نداشته باشند، درآمدی که از سمت دولت ایران کسب میکنند، شامل معافیت مالیاتی است.

- مالیات بر درآمد پزشکان و فرهنگیان که در مناطق توسعه نیافته و محروم مشغول به کار هستند، تا سقف مشخص شده، معاف از پرداخت مالیات میشوند.

-

معافیت مالیاتی کالاهای وارداتی

مطابق ماده ۹ قانون مالیات بر ارزش افزوده، برخی کالاهای وارداتی از پرداخت مالیات بر ارزش افزوده معاف هستند. این کالاها عمدتاً شامل محصولات کشاورزی، مواد غذایی ضروری، داروها و برخی اقلام خاص دیگر میشوند. معافیت این کالاها بر روی بستهبندی آنها درج میشود. لیست کامل این اقلام به شرح زیر است:

- کلیه محصولات خام و فرآوری نشده کشاورزی شامل گیاهان دارویی، محصولات مرتعی، جنگلی (مانند چوب خام)، محصولات گلخانهای (مانند سبزیجات، صیفیجات، گل و گیاه، قارچها)

- دام و طیور زنده، خوراک دام و مواد اصلی تولید مثل دام زنده

- انواع بذر، نشاء، کود و سم

- شیر، ماست و پنیر

- آب برای مصارف کشاورزی

- آرد و نان

- برنج سویا و حبوبات

- تخم ماکیان

- انواع گوشت و فرآوردههای آن

- انواع روغنهای گیاهی و حیوانی خوراکی

- شیر خشک نوزادان

- تخم مرغ نطفه دار و جوجه یک روزه

- کاغذ باطله و خمیر کاغذ

- کاغذ و دفتر تحریر، کتاب، کاغذ چاپ و روزنامه

- انواع مجلات و نشریه

- کالاهای وارد شده همراه مسافر برای مصارف شخصی تا میزان مشخص شده توسط قانون امور گمرکی

- انواع شمش طلا وارداتی و داخلی و انواع حواله الکترونیکی یا کاغذی دارای پشتوانه ۱۰۰% طلا

- انواع فرش دستباف و مواد اولیه اصلی آن

- انواع دارو و واکسن انسانی و دامی و همچنین لوازم مصرفی درمانی و توانبخشی

- تجهیزات و اقلام دفاعی، نظامی، امنیتی، اطلاعاتی و انتظامی (با تأیید وزارت دفاع و نیروهای مسلح)

- دارایی غیرمنقول و حواله کاغذی یا الکترونیکی مبتنی بر آن

- رادار و تجهیزات کمک ناوبری و هوانوردی ویژه فرودگاه ها طبق ماده ۱۱۹ قانون امور گمرکی

-

معافیتهای مالیاتی مناطق آزاد تجاری و ویژه اقتصادی

این معافیت ها بر اساس موقعیت جغرافیایی اعمال میشوند.

مناطق آزاد تجاری (مانند کیش، قشم، چابهار):

-

- واردات کالا از خارج به داخل این مناطق کاملاً از حقوق ورودی معاف است.

- اگر کالایی که در این مناطق تولید شده، قرار باشد به سرزمین اصلی وارد شود، تنها به میزان ارزش مواد اولیه خارجی به کار رفته در آن مشمول حقوق ورودی خواهد بود.

مناطق ویژه اقتصادی:

-

- واردات ماشینآلات و تجهیزات خط تولید به این مناطق از حقوق ورودی معاف است.

- واردات مواد اولیه نیز با تسهیلات ویژهای همراه است و حقوق ورودی آن میتواند در زمان خروج کالای نهایی از منطقه پرداخت شود.

جهت بهره مندی از خدمات مشاوره رایگان اولیه، لطفا اطلاعات خود را در کادر زیر وارد نمایید.

قوانین مالیاتی پیچیده و در حال تغییر هستند. بهترین کار این است که قبل از هر اقدامی، با یک مشاور یا وکیل متخصص در امور مالیاتی مشورت کنید تا از تمام معافیت های قانونی به نفع خود استفاده کرده و از جرائم سنگین جلوگیری نمایید. دفتر حقوقی دادپویان حامی با گردهم آوری وکلا و کارشناسان خدمات حقوقی تخصصی در حوزه مالیات به شما عزیزان ارائه می دهد. جهت بهره مندی از خدمات حقوقی تخصصی می توانید با شماره های مندرج در وب سایت با ما در تماس باشید.