هیات هم عرض مالیاتی که به استناد ماده ۲۵۷ قانون مالیات های مستقیم تشکیل میگردد، مرجعی تخصصی برای رسیدگی مجدد به پرونده هایی است که آرای آن ها در مراحل بالاتر نقض شده است. این هیات نه یک مرجع تجدیدنظر عادی، بلکه یک فرصت دوباره برای بررسی دقیق و عادلانه پرونده با رعایت الزامات قانونی است که از سوی شورای عالی مالیاتی یا دیوان عدالت اداری تعیین شده است. در واقع، فلسفه وجودی این هیات، تضمین حقوق مودیان و جلوگیری از تضییع آن به دلیل اشتباهات احتمالی در فرآیند رسیدگی اولیه است.

در این مطلب سعی نموده ایم هیات هم عرض را از نظر ماهیت و جایگاه و حدود صلاحیت و نحوه رسیدگی مورد بررسی قرار دهیم.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

منظور از هیات هم عرض مالیاتی چیست؟

در برخی موارد رای هیات حل اختلاف مالیاتی از سوی شورای عالی مالیاتی نقض می شود، با توجه به اینکه رسیدگی در این مرجع شکلی می باشد، پس از نقض برای رسیدگی ماهیتی پرونده برای رسیدگی به هیات حل اختلاف مالیاتی موضوع ماده ۲۵۷ قانون مالیات های مستقیم ارجاع می شود.

ماده ۲۵۷ قانون مالیاتهای مستقیم

طبق ماده ۲۵۷ قانون مالیات های مستقیم:

« در مواردی که رای مورد شکایت از طرف شعبه نقض می گردد، پرونده امر جهت رسیدگی مجدد به هیات حل اختلاف مالیاتی دیگر ارجاع خواهد شد. در صورتی که در آن محل یک هیات بیشتر نباشد به هیات حل اختلاف مالیاتی نزدیک ترین شهری که با محل مزبور در محدوده ی یک استان باشد ارجاع می شود. مرجع مزبور مجددا به موضوع اختلاف رسیدگی و رای مقتضی می دهد. رایی که بدین ترتیب صادر می شود قطعی و لازم الاجرا است. حکم این ماده در مواردی که آرای صادره از هیات های حل اختلاف مالیاتی توسط دیوان عدالت اداری نقض می گردد نیز جاری خواهد بود.»

صلاحیت هیات موضوع ماده ۲۵۷ قانون مالیات های مستقیم

صلاحیت رسیدگی هیات موضوع ماده ۲۵۷ تنها پیروی کردن از نظر شعبه ی شورای عالی مالیاتی است و فقط مواردی که این شعبه نظر داده است صلاحیت رسیدگی شکلی و ماهوی را دارد. هرچند، در ماده ۲۵۷ سخن از ارجاع پرونده به هیات حل اختلاف مالیاتی دیگر به میان آمده است، اما این هیات در اصطلاح به هیات هم عرض در رویه ها و عرف های ادارات امور مالیاتی نامور شده است.

نحوه رسیدگی در هیات موضوع ماده ۲۵۷ قانون مالیات های مستقیم

رسیدگی در هیات هم عرض، با رسیدگی در هیات های بدوی و تجدیدنظر حل اختلاف مالیاتی تفاوت های مهمی دارد. این فرآیند پس از نقض رأی قطعی توسط شورای عالی مالیاتی آغاز شده و هدف آن رفع ایرادات و صدور رأی عادلانه و نهایی است. مراحل رسیدگی به شرح زیر است:

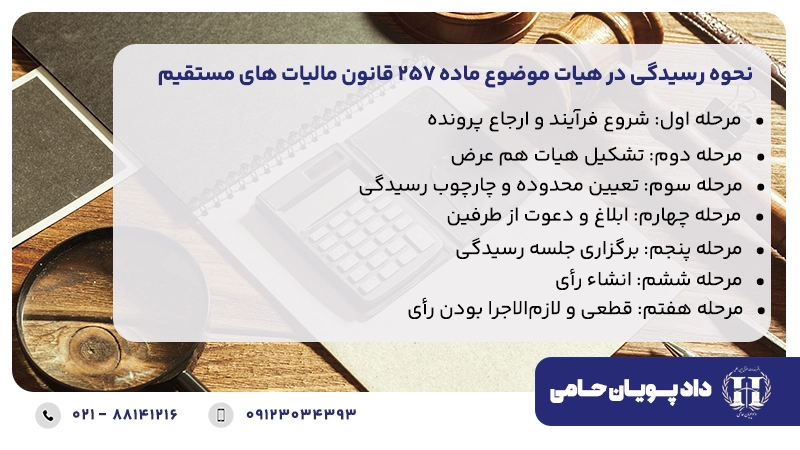

مرحله اول: شروع فرآیند و ارجاع پرونده

رسیدگی در این هیات خود به خود آغاز نمیشود. در صورتی که شورای عالی مالیاتی رأی هیات حل اختلاف مالیاتی را به دلیل عدم رعایت قوانین و مقررات موضوعه یا نقص در رسیدگی ( ایرادات شکلی یا ماهوی) نقض کند، پرونده را برای رسیدگی مجدد به یک هیات حل اختلاف مالیاتی دیگر ارجاع میدهد. این هیات، همان “هیات هم عرض” است.

مرحله دوم: تشکیل هیات هم عرض

ترکیب اعضای هیات هم عرض مطابق با ماده ۲۴۴ قانون مالیات های مستقیم است، با این تفاوت که اعضای آن باید غیر از افرادی باشند که در رأی قبلی (نقض شده) حضور داشته اند. این شرط برای تضمین بیطرفی کامل و جلوگیری از اصرار بر رأی اشتباه قبلی است. اعضای هیات عبارتند از:

- یک نفر قاضی (شاغل یا بازنشسته): به انتخاب رئیس قوه قضائیه.

- یک نفر نماینده سازمان امور مالیاتی کشور:به انتخاب رئیس کل سازمان.

- یک نفر نماینده از تشکل های حرفه ای یا اصناف:بسته به نوع فعالیت مودی، نماینده ای از اتاق بازرگانی، اتاق تعاون، جامعه حسابداران رسمی، سازمان نظام پزشکی و… انتخاب میشود.

مرحله سوم: تعیین محدوده و چارچوب رسیدگی

این مرحله یکی از مهمترین تفاوت های هیات هم عرض با سایر هیاتهاست. هیات هم عرض صلاحیت رسیدگی به تمام ابعاد پرونده را ندارد، بلکه باید در چارچوب مشخصی عمل کند.

هیات مکلف است صرفاً در محدوده دلایلی که منجر به نقض رأی قبلی شده است، به پرونده رسیدگی کند. برای مثال، اگر شورای عالی مالیاتی رأی را به دلیل “عدم رسیدگی به اسناد و مدارک هزینه” نقض کرده باشد، هیات هم عرض باید دقیقاً همین موضوع را بررسی کند و نمیتواند وارد مباحث درآمدی که قبلاً مورد مناقشه نبوده است، بشود.

مرحله چهارم: ابلاغ و دعوت از طرفین

پس از تعیین زمان جلسه، موضوع به مودی و اداره امور مالیاتی مربوطه ابلاغ میشود. طرفین دعوت میشوند تا در تاریخ معین در جلسه رسیدگی حضور یابند. در این مرحله، بسیار حیاتی است که مودی (یا وکیل او) یک لایحه دفاعیه مستدل و متمرکز بر دلایل نقض رأی تهیه و ارائه کند.

مرحله پنجم: برگزاری جلسه رسیدگی

در جلسه رسیدگی، فرآیند زیر طی میشود:

- استماع اظهارات طرفین: ابتدا نماینده اداره امور مالیاتی توضیحات خود را ارائه میدهد. سپس مودی یا وکیل مالیاتی او دفاعیات خود را مطرح میکند. تمرکز دفاعیات باید بر اثبات ادعاها در چارچوب نقص اعلام شده باشد.

- بررسی اسناد و مدارک:هیات تمامی اسناد، مدارک و لوایح ارائه شده توسط طرفین را به دقت بررسی میکند.

برای دریافت مشاوره حقوقی در انواع دعاوی مالیاتی با بهترین و مجربترین وکیل متخصص در این حوزه همین حالا فرم درخواست مشاوره حقوقی را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

مرحله ششم: انشاء رأی

پس از پایان جلسه و استماع اظهارات طرفین، اعضای هیات رأی را تنظیم و انشاء میشود. این رأی باید:

- مستدل و مستند: به قوانین، مقررات و دلایل اثباتی اشاره کند.

- پاسخگو به ایرادات: به طور شفاف نشان دهد که چگونه ایرادات اعلام شده توسط شورای عالی مالیاتی را برطرف کرده است.

مرحله هفتم: قطعی و لازمالاجرا بودن رأی

بر اساس تبصره ماده ۲۵۷ قانون مالیات های مستقیم، رأیی که توسط هیات هم عرض صادر میشود، قطعی و لازمالاجرا است. این بدان معناست که این رأی در چهارچوب ساختار دادرسی مالیاتی سازمان امور مالیاتی، دیگر قابل اعتراض نیست و باید توسط طرفین اجرا شود.

آیا رای هیات هم عرض قابل اعتراض در شورای عالی مالیاتی است؟

رای صادره از هیات حل اختلاف مالیاتی هم عرض، قاعدتا باید با استناد به مواد ۲۵۱،۲۵۵ قانون مالیات های مستقیم، در شورای عالی مالیاتی قابلیت شکایت و تجدیدنظر رسیدگی را داشته باشد.

رویه کنونی شورای عالی به گونه ای است که با استناد به این که رسیدگی این شورا نسبت به شکایت مودیان مالیاتی به رای هیات حل اختلاف مالیاتی هم عرض، باعث عدم قطعیت و لازم الاجرا نشدن آرای هیات ها می شود و تسلسل و دور باطل را در پی خواهد داشت از رسیدگی به آن خودداری و شکایت از آرای هیات موضوع ماده ۲۵۷ قانون مالیات های مستقیم را در شورای عالی مالیاتی قابل رسیدگی نمی داند.

مودیان مالیاتی به طرح شکایت و اعتراض خود در هیات ماده ۲۵۱ مکرر و یا دیوان عدالت اداری ناچار می گردند. در حالی که در هیچ یک از مواد قانون مالیات های مستقیم چنین ممنوعیت و محدودیتی پیش بینی نشده است.

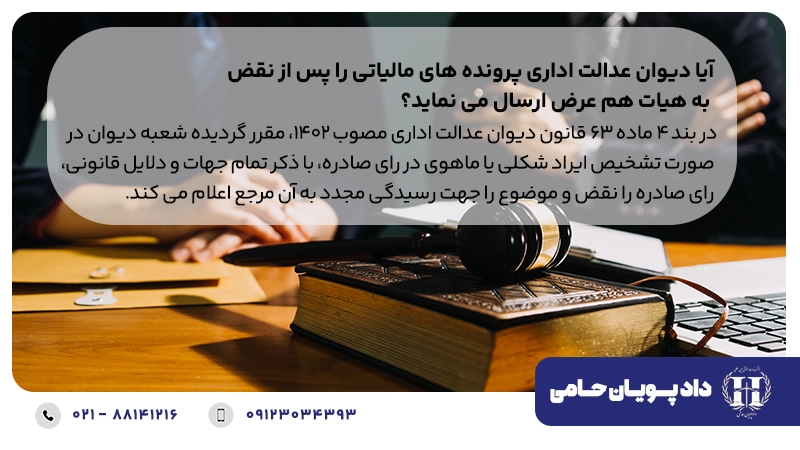

آیا دیوان عدالت اداری پرونده های مالیاتی را پس از نقض به هیات هم عرض ارسال می نماید؟

در بند ۴ ماده ۶۳ قانون دیوان عدالت اداری مصوب ۱۴۰۲، مقرر گردیده شعبه دیوان در صورت تشخیص ایراد شکلی یا ماهوی در رای صادره، با ذکر تمام جهات و دلایل قانونی، رای صادره را نقض و موضوع را جهت رسیدگی مجدد به آن مرجع اعلام می کند. در حالی که رویه قضایی شعب دیوان پیش از تصویب این قانون به این نحو بوده که پرونده را به مرجع هم عرض ارسال می نمودند و مرجع هم عرض، هم یر از همان مرجعی است که رای مورد شکایت صادر شده است.

جهت بهرهمندی از خدمات مشاوره رایگان اولیه دادپویان حامی لطفا اطلاعات خود را در کادر زیر وارد نمایید.

پرونده های مالیاتی دارای پیچیدگی هایی است که نیازمند اشراف بر قوانین و مقررات به روز و بخشنامه های صادره در این حوزه می باشد. در این مسیر داشتن وکیل متخصص و با تجربه می تواند شما را در رسیدن به نتیجه مطلوب و دلخواه یاری نماید. دفتر حقوقی دادپیوان حامی با بیش از ۲۰ سال سابقه فعالیت در حوزه مالیاتی و با بهره گیری از وکلای متخصص آماده ارائه خدمات حقوقی خویش به شا عزیزان می باشد. جهت بهره مندی از خدمات تخصص این مجموعه می توانید با شماره های مندرج در وب سایت با ما در تماس باشید.

من کارت بازرگانی ام را ۱۲ سال قبل بمدت دو سال اجاره دادم( واسطه ای بین من و تاجرانی که با آن کار کرده اند وجود داشت و واسطه مبلغ یک میلیون تومن به من داد و نمیدونم خودش چقدر گیرش اومد) ، تاجرانی که نمیشناسم شون با آن واردات سنگین انجام داده اند طوری که الان بدهی مالیاتی من بیش از ۹ میلیارد تومن عنوان شده! در حالی که اصلا من با آن هیچ کاری نکرده ام ، من چطوری میتونم این بدهی را از نام خودم بردارم.(بخاطر این بدهی مالیاتی ممنوع الخروج هستم و بخاطر اینکه مبادا اموال و یا پولم را بخاطر بدهی مالیاتی مصادره کنند نمیتونم چیزی را بنام خودم کنم و یا پول آنچنانی را در حسابم نگه دارم).

با سلام. با توجه به اینکه اجاره دادن یا در اختیار قرار دادن کارت بازرگانی جرم می باشد نمی توانید از این جهت شکایتی مطرح کنید.

آيا راي صادره توسط كميسيون ماده ٢٥٧ مالياتي قابل اعتراض مي باشد؟

سلام. رای صادره از هیات موضوع ماده ۲۵۷ قانون مالیات های مستقیم قطعی بوده و باید اجرا شود. در صورتی که این هیات موارد مندرج در رای شعب دیوان عدالت اداری یا شورای عالی مالیاتی را رعایت نکند می توان مجدداً در دیوان عدالت اداری یا شورای عالی مالیاتی اعتراض کرد.

در مورد هیات همعرض توضیح میخاستم که چیه وکارش چیه ممنون

سلام منظورتان کدام هیات هم عرض هست؟