اعتراض مالیاتی به دیوان عدالت اداری، یکی از راهکارهای قانونی است که قانونگذار برای برای بازبینی و نقض تصمیمات و آراء قطعی کمیسیون های مالیاتی در اختیار مودیان قرار داده است. دیوان عدالت اداری به عنوان مرجع عالی نظارت بر عملکرد دستگاههای اجرایی، صلاحیت رسیدگی به شکایات شما از این آراء را دارد.

در این مقاله سعی نموده ایم در خصوص نحوه اعتراض به رای قطعی مالیات در دیوان عدالت اداری و مراحل رسیدگی و اقدامات پس از صدور رای را به طور کامل توضیح دهیم تا از این طریق توانسته باشیم به سوالات شما پاسخ دهیم.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

اعتراض مالیاتی به دیوان عدالت اداری

طبق ماده ۱۰ قانون دیوان عدالت اداری مصوب ۱۴۰۲، آراء قطعی هیات حل اختلاف امور مالیاتی قابل شکایت در دیوان عدالت اداری می باشد. بنابراین می بایست در مرحله اول شکایت شاکی در هیات های مزبور رسیدگی و منجر به صدور رای شود در غیر اینصورت نمی توان در دیوان عدالت اداری شکایت نمود.

برای مثال مرجع رسیدگی به شکایات ناشی از اقدامات اجرائی به مطالبات دولت از اشخاص اعم از حقیقی یا حقوقی که طبق مقررات اجرائی مالیات ها قابل مطالبه و وصول است هیات موضوع ماده ۲۱۶ می باشد و تا زمانی که در این هیات مورد رسیدگی قرار نگیرد نمی توان در دیوان عدالت اداری شکایت نمود.

بیشتر بخوانید: نحوه ثبت اعتراض ماده ۲۱۶

مدت اعتراض به آراء مالیاتی در دیوان عدالت اداری

مدت اعتراض به آراء مالیاتی در دیوان عدالت اداری طبق تبصره ۲ ماده ۱۶ قانون دیوان عدالت اداری، برای اشخاص داخل کشور سه ماه و برای افراد خارج از ایران ۶ ماه از تاریخ رای یا تصمیم قطعی می باشد.

نحوه شکایت مالیاتی به دیوان عدالت اداری

رسیدگی در دیوان برابر ماده ۱۶ قانون تشکیل آئین دادرسی دیوان عدالت اداری مستلزم تقدیم دادخواست است. دادخواست باید حاوی نکات زیر باشد:

- مشخصات شاکی

- مشخصات طرف شکایت

- مشخصات کامل و درج شناسه ملی اداره امور مالیاتی مربوط در ستون مربوط باید قید شود.

- مشخصات کامل وکیل، قائم مقام، ولی، قیم و نماینده قانونی در صورتی که تقدیم دادخواست توسط آنان صورت گیرد.

- موضوع شکایت و خواسته

شاکی(مودی) بطور مسبوط شکایت خود را همراه با دلایل و مدارک توضیح داده و ذیل دادخواست را امضا می نماید. در فرضی که شاکی شخص حقوقی باشد دادخواست باید به امضای صاحبان امضای مجاز رسیده و مهر شرکت زده شود و شاکی باید رونوشت یا تصویر خوانا و گواهی شده اسناد و مدارک مورد استناد خود را به پیوست دادخواست نماید.

دادخواست و ضمائم باید به تعداد طرف شکایت به اضافه یک نسخه تهیه شود. با توجه به تخصصی بودن موضوع اعتراض به رای قطعی مالیات در دیوان عدالت اداری، توصیه می شود قبل از هر گونه اقدامی با وکیل متخصص در دعاوی مالیاتی مشورت های لازم را داشته باشید.

برای ثبت درخواست مشاوره حقوقی تخصصی با وکیل امور مالیاتی در تهران، فرم زیر را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

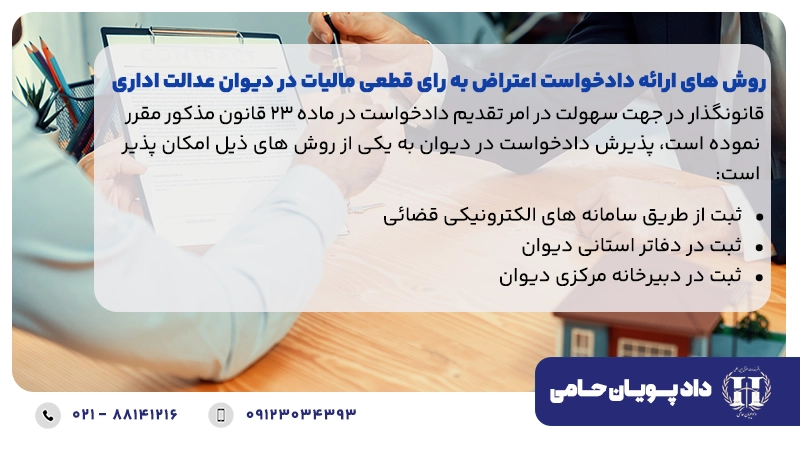

روش های ارائه دادخواست اعتراض به رای قطعی مالیات در دیوان عدالت اداری

قانونگذار در جهت سهولت در امر تقدیم دادخواست در ماده ۲۳ قانون مذکور مقرر نموده است، پذیرش دادخواست در دیوان به یکی از روش های ذیل امکان پذیر است:

- ثبت از طریق سامانه های الکترونیکی قضائی

- ثبت در دفاتر استانی دیوان

- ثبت در دبیرخانه مرکزی دیوان

نحوه رسیدگی به اعتراض مالیاتی در دیوان عدالت اداری

پس از وصول دادخواست و ارجاع آن به یکی از شعب دیوان عدالت اداری، دادخواست از دو حالت خارج نیستف یا اینکه دادخواست کامل است یا ناقص.

- درصورتی که دادخواست ناقص باشد:در این مواقع، مدیر دفتر نواقص آن را به شاکی اعلام می نماید تا وی ظرف ده روز از تاریخ ابلاغ اخطاریه نسبت به رفع نقص اقدام نماید. چنانچه در مهلت مقرر شاکی موارد نقص را رفع نماید، دادخواست به جریان می افتد والا دادخواست به موجب قرار مدیر دفتر رد می شود.

- در صورتی که دادخواست کامل باشد یا تکمیل گردد:در این مواقع دستور ارسال یک نسخه از دادخواست و ضمائم آن به طرف شکایت صادر می شود، تا پس از ابلاغ دادخواست در جریان رسیدگی قرار گیرد. طرف شکایت موظف است ظرف مدت یک ماه از تاریخ ابلاغ، نسبت به ارسال پاسخ اقدام کند. عدم وصول پاسخ، مانع رسیدگی نیست.

رسیدگی دیوان غیرحضوری است. اما شعبه دیوان می تواند هریک از طرفین را برای ادای توضیح دعوت نماید. رسیدگی دیوان شکلی است بدین معنا که شعبه رسیدگی کننده به ماهیت ورود پیدا نمی کند.

رسیدگی به اعتراض مالیاتی در شعب تجدیدنظر دیوان عدالت اداری

طبق تبصره ۲ ماده ۳ قانون دیوان عدالت اداری اعتراض به رای قطعی هیات های حل اختلاف مالیاتی، مستقیما در شعب تجدیدنظر مطرح و مورد رسیدگی قرار می گیرد. رای صادره قطعی است.

با توجه به یک مرحله ای شدن رسیدگی به این نوع از اعتراضات می بایست برای طرح دعوا از وکیل دیوان عدالت اداری کمک بگیرید چرا که در صورت رد شدن شکایت، امکان اعتراض به ان وجود نخواهد داشت و همین امر موجب تضییع حقوق قانونی شما می گردد.

جهت بهرهمندی از خدمات تخصصی دادپویان حامی به صورت مشاوره رایگان اولیه، لطفا اطلاعات خود را در کادر زیر وارد نمایید.

دستور موقت توقف اجرای رای قطعی مالیاتی در دیوان عدالت اداری

اقامه شکایت مانع از عملیات اجرائی نیست، مگر اینکه مودی ضمن طرح شکایت خود یا پس از آن مدعی شود که اجرای رای قطعی هیات، سبب بروز خسارتی می گردد که جبران آن غیر ممکن یا متعسراست، می تواند تقاضای دستور موقت نماید.

این درخواست مستلزم هزینه دادرسی نیست. شعبه رسیدگی کننده در صورت احراز ضرورت و فوریت موضوع دستور توقف اجرای رای مورد شکایت را صادر می کند. در صورت صدور دستور موقت، عملیات اجرایی نسبت به رای هیات حل اختلاف مالیاتی متوقف می شود در غیر اینصورت، عملیات اجرائی ادامه پیدا خواهد کرد.

دلایل و جهات اعتراض مالیاتی در دیوان عدالت اداری

از جمله دلایل و جهاتی که منجر به نقض رای هیات های حل اختلاف مالیاتی در دیوان عدالت اداری می شود، می توان به موارد ذیل اشاره نمود:

- اعمال مالیات بر ماخذ غیرصحیح

- تعیین غیرمتعارف مالیات علی الراس

- مطالبه مالیات شرکت مودی از شرکت دیگر

- عدم توجه به معافیت شرکت های واقع در مناطق آزاد تجاری

- استناد به بخشنامه خلاف قانون

- تعیین مالیات بر اساس منشا غیرقانونی

- تعیین مالیات علی الراس بدون مدارک و مستندات

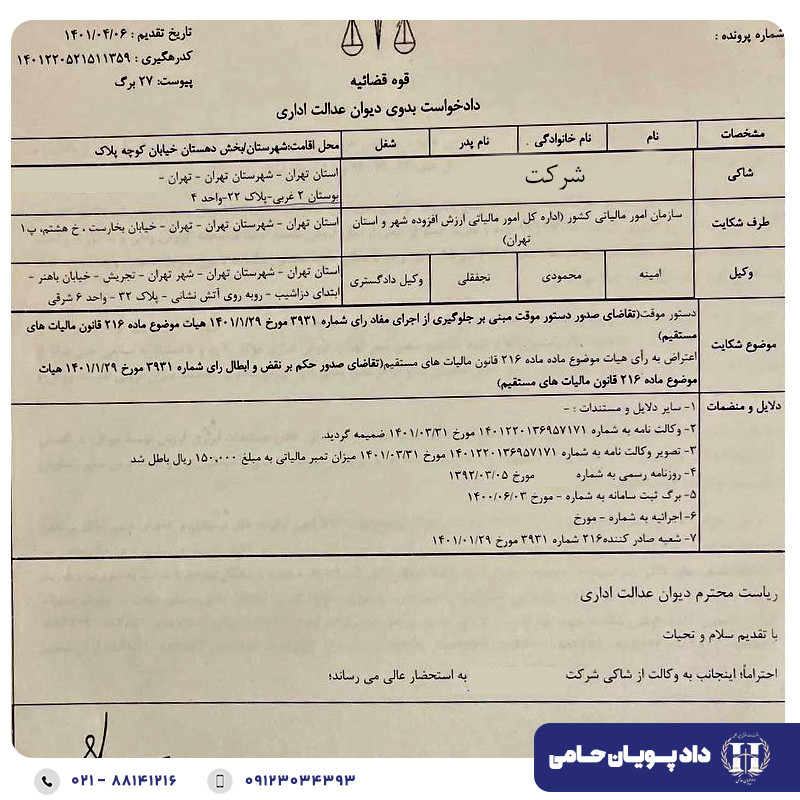

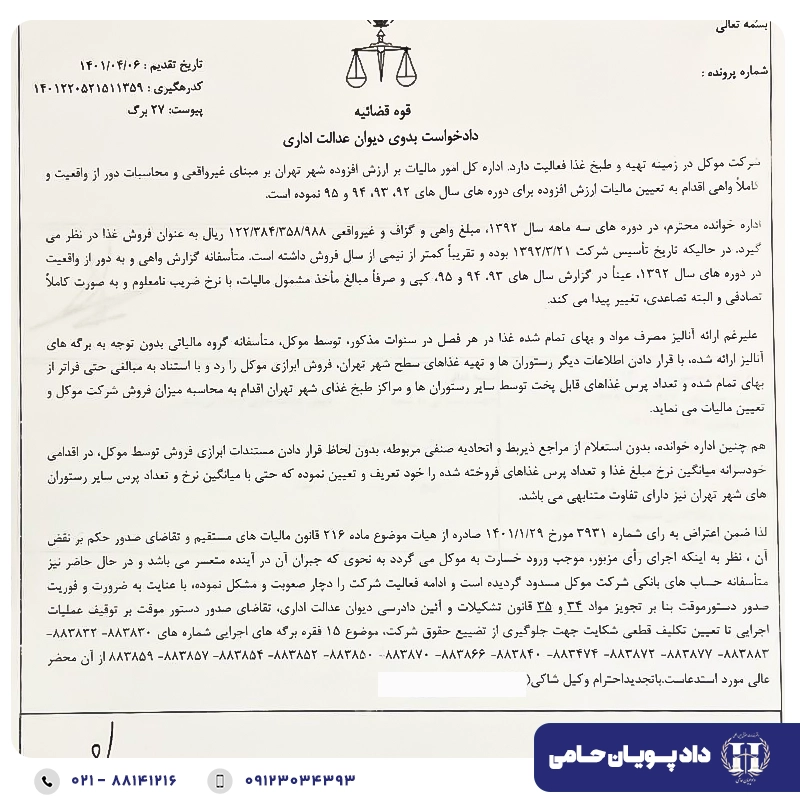

نمونه شکایت مالیاتی به دیوان عدالت اداری

در اینجا یک نمونه از شکایت مالیاتی در دیوان عدالت اداری را برای شما قرار داده ایم اما باید توجه داشته باشید هر پرونده ای جهات و دلایل خاص خود را دارد و نمی توان از یک نمونه متن برای تمامی دعاوی استفاده نمود.

در نهایت با توجه به تغییراتی که در قانون جدید دیوان عدالت اداری ایجاد شده طرح دعوا و تنظیم دادخواست نیازمند اشراف و تسلط بر قوانین و مقررات در این زمینه می باشد. همچنین یک مرحله ای شدن رسیدگی در دیوان عدالت اداری ضرورت داشتن وکیل متخصص و با تجربه بیش از پیش احساس می شود.

تیم وکلای دادپویان حامی، با تمرکز ویژه بر پرونده های پیچیده مالیاتی، آماده است، تمامی ابعاد پرونده را تحلیل کرده و شانس موفقیت شما را در این مرحله حساس به حداکثر برساند. برای ارزیابی دقیق شرایط خود و اقدام قانونی موثر جهت اعتراض به رای قطعی مالیاتی در دیوان عدالت اداری، با ما در دادپویان حامی تماس بگیرید.

سال ۹۹ پونزده میلیون تومان درآمد داشتم ومشمول مالیات نبودم..بطور اشتباه اظهار نامه مالیاتی صفر رد کردم.۴/۲۰۰ جریمه بریدن و گفتن اگر قسطی باشه همشو باید بدی ولی اگر قطعی ۳/۵ رو پرداخت کنی همون ۳/۵ کافیه..دو هفته پیش در اوایل مهر ۴۰۲ پرداخت کردم ..حالا دوباره دو و دویست برام جریمه تاخیر در پرداخت اومده .. واقعا این چه وضعشه..چه نهادی بالا دست مالیات هست ؟ که بشه شکایت بهش کرد اینهمه پولدار فرار مالیاتی دارن اونوقت بخاطر پونزده میلیون تومان چکار که نمیکنه اداره مالیات… آخرالزمان و ظلم زیاد شده ..تازه مهندس ناظر ساختمان عمران هم هستم تو این مملکت.وای بحال بقیه

سلام. بله در قوانین و مقررات مالیاتی فرقی میان میزان درآمد افراد وجود ندارد و همه باید طبق این قانون عمل نمایند.

با سلام.

بنده از سال نود و سه در خصوص اعتراض به رای قطعی اداره دارائ شهریار تا کنون درگیر پرونده بوده و نسبت به نقض قانون و عدم کارشناسی و عدم عدالت اجتماعی معترض بوده و نهایتا در هفته گذشته پرونده در ستاد دادخواهی بدستور وزیر محترم طرح نگردیده.لطفا بفرمایید چگونه دادخواهی کنم؟؟

سلام مدارک شما باید بررسی شود