با ابلاغ برگ تشخیص مالیاتی، امکان بروز اختلاف میان مودیان و اداره امور مالیاتی دور از ذهن نیست. قانونگذار برای جلوگیری از تضییع حقوق مؤدیان و تضمین عدالت مالیاتی، یک مسیر قانونی مشخص پیشبینی کرده است. این مسیر، فرآیند دادرسی مالیاتی نام دارد که مرجع رسیدگی، هیأت های حل اختلاف مالیاتی می باشد و در دو مرحله بدوی و تجدیدنظر مورد رسیدگی قرار می گیرد.

این دو مرحله، مهم ترین فرصت برای مؤدیان هستند تا با ارائه اسناد، مدارک و یک لایحه دفاعی مستدل، از حقوق خود دفاع کرده و رأی صادر شده را نقض نمایند. عدم اگاهی از مهلت های قانونی، نحوه تنظیم اعتراض یا تفاوت های ساختاری و صلاحیتی میان هیأت بدوی و هیأت تجدیدنظر، میتواند به سادگی منجر به از دست رفتن حقوق مالی مؤدی شود.

در این مقاله، قصد داریم بر اساس مفاد قانون مالیات های مستقیم، به تشریح دقیق فرآیند دادرسی مالیاتی در هیات های بدوی و تجدیدنظر بپردازیم.

مشاوره تخصصی (آنلاین، تلفنی، حضوری) را هم اکنون دریافت کنید.

هیات حل اختلاف مالیاتی چیست؟

هیات حل اختلاف مالیاتی مرجعی اختصاصی و شبه قضایی است که رسیدگی به اعتراض به برگ تشخیص مالیاتی را بر عهده دارد.

چه کسانی می توانند به برگ تشخیص مالیاتی اعتراض کنند؟

پاسخ به این سوال در گرو آن است که بدانیم چه کسانی مطابق قانون مالیات های مستقیم مکلف به پرداخت مالیات هستند. مطابق قانون مذکور افراد زیر مشمول پرداخت مالیات می باشند :

الف) کلیه مالکین اعم از اشخاص حقیقی یا حقوقی نسبت به اموال یا املاک خود واقع در ایران.

ب) هرشخص حقیقی ایرانی مقیم ایران نسبت به کلیه درآمدهایی که در ایران یا خارج از ایران تحصیل می نماید.

ج) هرشخص ایرانی مقیم خارج از ایران نسبت به کلیه درآمدهایی که در ایران تحصیل می کند.

د) هرشخص حقوقی ایرانی نسبت به کلیه درآمدهایی که در ایران یا خارج از ایران تحصیل می نماید.

ه) هرشخص غیرایرانی (اعم از حقیقی و حقوقی) نسبت به درآمدهایی که در ایران تحصیل می نماید و همچنین نسبت به درآمدهایی که بابت واگذاری امتیازات یا سایر حقوق خود تحصیل می کند.

برگ تشخیص خطاب به تمامی اشخاص فوق صادر می شود بنابراین هرکدام از ایشان می توانند اختلاف خود را در کمیسیون های حل اختلاف مالیاتی مطرح کنند.

انواع هیأت های مالیاتی

مراجعی که به اختلافات مالیاتی رسیدگی می کنند شامل : الف) هیأت بدوی حل اختلاف مالیاتی ب) هیأت تجدیدنظر حل اختلاف مالیاتی ج) شورای عالی مالیاتی می باشند که به ترتیب به تشکیلات آنها اشاره می شود.

هیأت حل اختلاف مالیاتی بدوی چیست؟

هیأت حل اختلاف مالیاتی بدوی مرجع رسیدگی به کلیه اختلافات مالیاتی است، مگر آنکه به صورت جزئی رسیدگی به برخی اعتراضات در صلاحیت مرجع دیگری باشد مانند اعتراض اولیه به برگ تشخیص راجع به رسیدگی مجدد.

اعضای این هیأت عبارتند از:

الف) یک نفر نماینده سازمان امور مالیاتی کشور.

ب) یک نفر قاضی اعم از شاغل یا بازنشسته.

ج) یک نفر نماینده از اتاق بازرگانی و صنایع و معادن جمهوری اسلامی ایران یا اتاق تعاون یا جامعه حسابداران رسمی ایران یا مجامع حرفه ای یا تشکل های صنفی یا شورای اسلامی شهر.

نکته مهم این است که نفر سوم به انتخاب خود مودی معترض تعیین می شود مگر آنکه از این حق خود صرف نظر نماید. در این صورت سازمان امور مالیاتی با توجه به فعالیت مودی یا موضوع مالیات مورد رسیدگی، یک نفر را انتخاب می نماید. جلسات رسیدگی با حضور هر سه عضو رسمی می باشد و ملاک نظر اکثریت است.

اعتراض به رای هیات بدوی مالیاتی

طبق ماده ۲۴۷ قانون مالیات های مستقیم، آراء صادره از هیات های حل اختلاف مالیاتی بدوی قطعی و لازم الاجرا است. مگر اینکه ظرف ۲۰ روز از تاریخ ابلاغ رای، از طرف ماموران مالیاتی یا مودی مورد اعتراض کتبی قرار گیرد.

در این صورت پرونده جهت رسیدگی به هیات حل اختلاف مالیاتی تجدیدنظر ارسال می گردد. در تبصره ماده فوق الذکر مقرر گردیده مودی مکلف است مقدار مالیات مورد قبول را پرداخت و نسبت به مازاد بر آن اعتراض خود را در مدت مقرر تسلیم نماید.

در صورت نیاز به راهنمایی بیشتر یا مشاوره حقوقی در خصوص نحوه اعتراض به رای هیات بدوی مالیاتی، میتوانید با متخصصان حقوقی ما در دادپویان حامی مشورت نمایید.

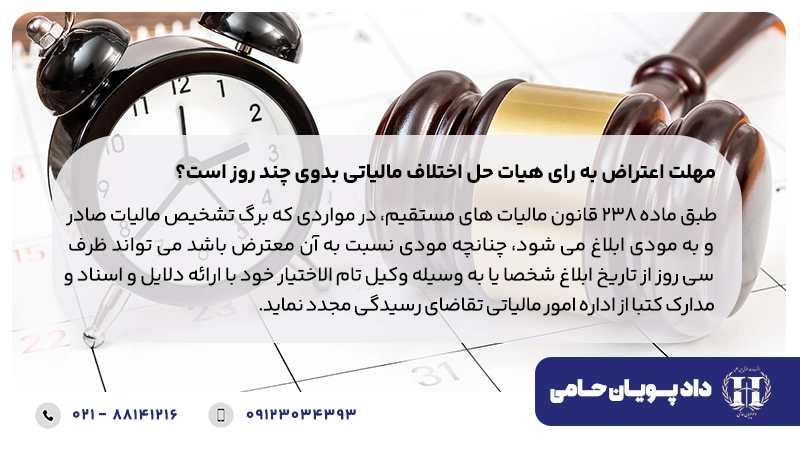

مهلت اعتراض به رای هیات حل اختلاف مالیاتی بدوی چند روز است؟

طبق ماده ۲۳۸ قانون مالیات های مستقیم، در مواردی که برگ تشخیص مالیات صادر و به مودی ابلاغ می شود، چنانچه مودی نسبت به آن معترض باشد می تواند ظرف سی روز از تاریخ ابلاغ شخصا یا به وسیله وکیل تام الاختیار خود با ارائه دلایل و اسناد و مدارک کتبا از اداره امور مالیاتی تقاضای رسیدگی مجدد نماید.

مسئولان مربوط که از طرف سازمان امور مالیاتی مشخص می شوند، موظفند پس از ثبت درخواست مودی و ظرف مهلتی که بیش از چهل و پنج روز از تاریخ ثبت درخواست نباشد به موضوع رسیدگی و در صورتی که دلایل و اسناد و مدارک ابرازشده را برای رد مندرجات برگ تشخیص کافی دانستند، آن را رد و در صورتی که دلایل و اسناد و مدارک ابرازی را موثر در تعدیل درآمد تشخیص دهند موارد تعدیل درآمد مشمول مالیات را مشخص نمایند.

چنانچه مودی نظر مسئول یا مسئولان مربوط در تعدیل درآمد مشمول مالیات را قبول نماید درآمد مشمول مالیات تعدیل شده، قطعی است. در غیر این صورت برای رسیدگی به مابه التفاوت تا مبلغ مورد اعتراض مودی، موضوع به هیأت حل اختلاف مالیاتی ارجاع می شود. همچنین هرگاه دلایل و اسناد و مدارک ابرازی مودی را برای رد برگ تشخیص یا تعدیل درآمد موثر تشخیص ندهند باید موضوع را مستدلا در پرونده منعکس و مراتب را برای رسیدگی به هیأت حل اختلاف مالیاتی ارجاع نمایند.

اعضای هیات حل اختلاف مالیاتی چند نفر است؟

اعضای هیات حل اختلاف مالیاتی بدوی عبارتند از :

الف) یک نفر نماینده سازمان امور مالیاتی کشور.

ب) یک نفر قاضی اعم از شاغل یا بازنشسته.

ج) یک نفر نماینده از اتاق بازرگانی و صنایع و معادن جمهوری اسلامی ایران یا اتاق تعاون یا جامعه حسابداران رسمی ایران یا مجامع حرفه ای یا تشکل های صنفی یا شورای اسلامی شهر.

نکته مهم این است که نفر سوم به انتخاب خود مودی معترض تعیین می شود مگر آنکه از این حق خود صرف نظر نماید. در این صورت سازمان امور مالیاتی با توجه به فعالیت مودی یا موضوع مالیات مورد رسیدگی، یک نفر را انتخاب می نماید. جلسات رسیدگی با حضور هر سه عضو رسمی می باشد و ملاک نظر اکثریت است.

وظایف هیات حل اختلاف بدوی مالیاتی

هیات حل اختلاف مالیاتی بدوی علاوه بر حل اختلاف مالیاتی، چندین وظیفه دیگر نیز به شرح زیر بر عهده دارند:

- تشخیص، احراز و تائید مطالبه مالیات از غیر مودی.

- صدور قرار تامین طبق ماده ۱۶۱ قانون مالیات های مستقیم مصوب ۱۳۶۶ و اصلاحات بعدی.

- تعیین ضرایب مالیاتی مطابق تبصره ۳ ماده ۱۵۴ قانون مالیات های مستقیم مصوب ۱۳۶۶.

برگ دعوت به جلسه استماع هیات حل اختلاف بدوی چیست؟

برگ دعوت به جلسه استماع هیات حل اختلاف بدوی همان ابلاغیه وقت رسیدگی می باشد. وقت رسیدگی هیات حل اختلاف بدوی مالیاتی، جهت حضور مودی یا نماینده مودی و نیز اعزام نماینده اداره امور مالیاتی باید به آنها ابلاغ شود. فاصله تاریخ ابلاغ و روز تشکیل جلسه هیات نباید کمتر از ده روز باشد مگر با درخواست مودی و موافقت واحد مربوط.

عدم حضور مودی یا نماینده مودی و نیز نماینده اداره امور مالیاتی مربوط مانع از رسیدگی هیئت و صدور رای نخواهد بود. برای حضور در جلسات رسیدگی می توان از وکیل مالیاتی استفاده نمود.

برای ثبت درخواست مشاوره حقوقی با وکیل متخصص، فرم زیر را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

چه قرارهای مالیاتی از سوی هیات بدوی صادر می شوند؟

صلاحیت هیات حل اختلاف مالیاتی هم جنبه شکلی دارد هم جنبه ماهوی. لذا در رسیدگی به پرونده های مورد اعتراض و اختلاف مالیاتی هم می تواند حکم و نیز قرار صادر نماید.

مهم ترین قرارهایی که هیات حل اختلاف می تواند در رسیدگی صادر کند به قرار زیر می باشد:

قرار تحقیق و بررسی توسط ماموران مالیاتی

قرار تحقیق و بررسی یا کارشناسی، برای رفع نقص و تحقیق و بررسی دوباره اسناد و مدارک موجود در پرونده مالیاتی و یا نزد اشخاص ثالث، تحقیق بیشتر درباره ی موارد ادعای مودی در اعتراضیه و اسناد و مدارک تقدیمی به هیات حل اختلاف مالیاتی صادر می گردد.

در این حالت، مجری یا مجریان قرار مکلف هستند حداکثر ظرف یک ماه نسبت به رسیدگی به پرونده مزبور و اجرای کامل موارد مورد درخواست هیات اقدام لازم معمول و مراتب را جهت اتخاذ تصمیم نهایی گزارش نمایند.

پذیرش یا عدم پذیرش نظر کارشناس و تشخیص کفایت و کامل بودن نحوه اجرای قرار کارشناسی و مفاد گزارش مجریان قرار، با خود هیات حل اختلاف مالیاتی صادر کننده قرار کارشناسی میباشد.

چنانچه گزارش تنظیم شده کافی به مقصود مورد نظر هیات حل اختلاف مالیاتی نباشد، مجری قرار مکلف است دوباره موارد کاستی مدنظر هیات را برطرف سازد. در این گونه موارد، مدت ۱۵ روز دیگر، برمهلت دو ماهه مقرر در بند ۲۲ دستورالعمل دادرسی مالیاتی افزوده می شود.

قرار کارشناسی توسط کارشناس رسمی دادگستری

در بند ۲۴ دستورالعمل دادرسی مالیاتی، امکان اعتراض مودی به نحوه ارزیابی دارایی هایی که توسط کارشناسان ارزیابی اموال که کارمندان سازمان امور مالیاتی کشور هستند پیش بینی شده است. تا مودی بتواند از خدمات کارشناسان رسمی دادگستری به هزینه خود بهره مند شود.

امکان درخواست از سوی مودی برای ارائه خدمات از سوی کارشناس رسمی دادگستری تنها در رابطه با ارزیابی اموال است که توسط ماموران ارزیابی اموال اداره امور مالیاتی صورت می گیرد و به سایر موارد دادرسی های مالیاتی، مربوط نمی شود.

قرار تامین مالیات

گاهی برخی از مودیان، برای عدم پرداخت مالیات متعلق به خود و یا فرار از پرداخت مالیات، اموال خود را در معرض تفریط قرار می دهند. لذا طبق ماده ۱۶۱ قانون مالیات های مستقیم، صلاحیت صدور قرار تامین مالیات برای هیات حل اختلاف مالیاتی پیش بینی شده است.

قرار تامین مالیات، قراری است که به موجب آن به میزان بدهی غیر قطعی مالیاتی و یا آن میزان از بدهی مالیاتی که هیات حل اختلاف مالیاتی تشخیص و تعیین می کند از اموال مودی مالیاتی در نزد خودش و یا نزد شخص ثالث که قصد فرار از پرداخت مالیات در معرض تفریط قرار دارد مورد توقیف قرار می گیرد.

جهت پیشگیری از صدور بی مورد قرار تامین مالیات، در بند ۲۷ دستورالعمل دادرسی مالیاتی ضمانت اجرایی انتظامی و مدنی پیش بینی شده است. طبق آن در صورتی که قرار تامین اجرا گردد و مودی به موجب رای قطعی هیات یا سایر مراجع ذیصلاح مستحق پرداخت مالیات نباشد و برابر قرار تامین متحمل خسارتی گردد، اداره امور مالیاتی مسئول و پاسخگو خواهد بود و متخلف مورد تعقیب انتظامی مالیاتی قرار خواهد گرفت.

قرار اناطه مالیاتی

در ادارات امور مالیاتی و یا در هیات های حل اختلاف مالیاتی، گاهی با پرونده های مالیاتی برخورد می شود که مودی مدعی است پرونده ای در مرجع اداری و یا قضایی دیگر تحت رسیدگی دارد. اناطه مالیاتی در واقع توقف رسیدگی هیات های حل اختلاف مالیاتی تا حصول نتیجه قطعی از مرجع صالح دیگر می باشد.

در این مورد مودی مالیاتی مکلف است ظرف یک ماه در مرجع صالح اقامه دعوا نموده و رسید آن را به دبیرخانه هیات حل اختلاف مالیاتی تسلیم نماید.

در غیراینصورت خواسته مودی به موجب قرار توسط هیات حل اختلاف مالیاتی رسیدگی می شود و رای مقتضی صادر می گردد.

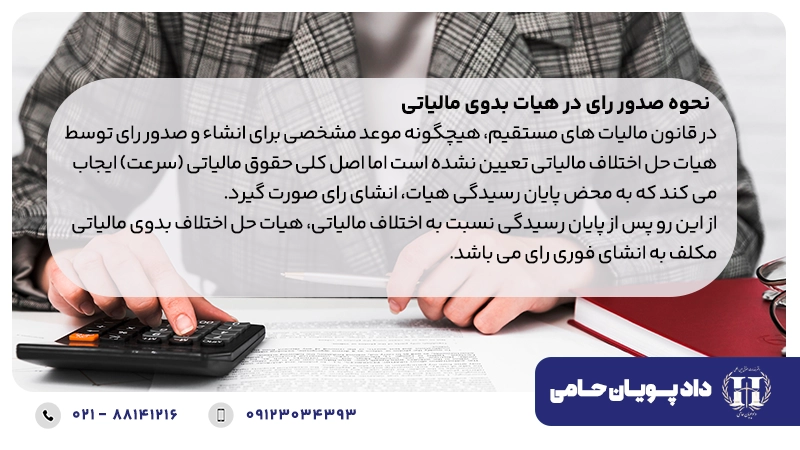

نحوه صدور رای در هیات بدوی مالیاتی

در قانون مالیات های مستقیم، هیچگونه موعد مشخصی برای انشاء و صدور رای توسط هیات حل اختلاف مالیاتی تعیین نشده است اما اصل کلی حقوق مالیاتی (سرعت) ایجاب می کند که به محض پایان رسیدگی هیات، انشای رای صورت گیرد.

از این رو پس از پایان رسیدگی نسبت به اختلاف مالیاتی، هیات حل اختلاف بدوی مالیاتی مکلف به انشای فوری رای می باشد.

رای صادره از هیات های حل اختلاف بدوی مالیاتی باید حاوی نکات ذیل باشد:

- شماره ی رای با ذکر تاریخ و شماره پرونده.

- مشخصات مودی مالیاتی و نشانی وی.

- منبع مالیاتی مورد اعتراض.

- سال مورد اعتراض.

- خلاصه اظهارات مودی مامور مالیاتی.

- کدملی و کدپستی مودی.

- ذکر اصول و مواد قانونی مورد استناد در رای.

- ماخذ در آمد مشمول مالیات یا ماخذ محاسبه ی مالیات مورد مطالبه و مورد رای به عدد و حروف.

- مشخصات و سمت اعضای هیات رسیدگی کننده به همراه امضای آنها.

- قید نظر اقلیت در برگ رای.

شرایط اعتراض به رای هیات حل اختلاف مالیاتی بدوی

برای این که اعتراض مودی در هیات حل اختلاف مالیاتی تجدیدنظر رسیدگی شود، مودی مالیاتی مکلف به پرداخت مقدار مالیات مورد قبول می باشد و بایستی نسبت به مازاد بر آن اعتراض خود را در مدت مقرر تسلیم نماید.

قانونگذار در ماده ۲۴۷ قانون مالیات های مستقیم اعتراضی را منشا اثر می داند که به صورت کتبی ارائه شده باشد والا چنانچه به صورت شفاهی باشد، پذیرفته نیست.

هیات حل اختلاف مالیاتی تجدیدنظر چیست؟

هیات تجدیدنظر حل اختلاف مالیاتی مرجعی جهت اعتراض به رای هیات حل اختلاف مالیاتی بدوی می باشد. البته لازم به ذکر است که اصل بر قطعیت و لازم الاجرا بودن آرای هیات های حل اختلاف مالیاتی می باشد، مگر این که ظرف ۲۰ روز از تاریخ ابلاغ رای هیات بدوی به مودی مالیاتی، از سوی مودی یا ماموران اداره امور مالیاتی نسبت به رای ابلاغ شده، اعتراض کتبی صورت گیرد.

در اینصورت پرونده به هیات مذبور ارسال خواهد شد. رای هیات حل اختلاف مالیاتی تجدیدنظر، قطعی و لازم الاجرا می باشد.

اعضای هیات تجدید نظر حل اختلاف مالیاتی

هر هیات حل اختلاف تجدیدنظر مالیاتی از سه نفر تشکیل می شود. اعضای هیات تجدیدنظر نباید همان اعضای بدوی یا کسانی باشند که نسبت به موضوع قبلا به هر طریقی اظهارنظر کرده اند.

از نظر شکلی و ترتیب رسیدگی ، هیات حل اختلاف بدوی مالیاتی با هیئت حل اختلاف تجدید نظر حل اختلاف مالیاتی ، دارای ساز و کار یکسانی می باشند.

وظایف و اختیارات هیات تجدید نظر مالیاتی

-

مرجع رسیدگی تجدیدنظر از آرای هیات های بدوی

همانطور که گفته شد مرجع صالح رسیدگی به آرای قابل تجدیدنظر هیات های بدوی حل اختلاف مالیاتی، هیات حل اختلاف مالیاتی تجدیدنظر می باشد.

-

مرجع رسیدگی به شکایات موضوع تبصره ۵ ماده ۲۴۷

سازمان امور مالیاتی کشور اجازه دارد شکایت کتبی مودیان مالیاتی از آراء هیات های حل اختلاف مالیاتی صادره تا تاریخ تصویب این ماده که در مهلت قانونی به مرجع مالیاتی ذیربط تسلیم شده است را یک بار به هیات های حل اختلاف مالیاتی تجدیدنظر به منظور رسیدگی و صدور رای مقتضی احاله نماید.

-

مرجع رسیدگی تجدیدنظر از آراء مربوط به اختلافات ناشی از قانون مالیات بر ارزش افزوده

وفق ماده ۳۳ قانون مالیات بر ارزش افزوده برخی از احکام مقرر در قانون مالیات های مستقیم از جمله ماده ۲۱۶ این قانون نسبت به قانون مالیات بر ارزش افزوده جاری است. رایی که هیات حل اختلاف در این خصوص صادر می کند قابل اعتراض بوده و مرجع رسیدگی به آن هیات تجدیدنظر می باشد.

اعضای هیات حل اختلاف مالیاتی تجدیدنظر نیز به شرح ذیل می باشد:

هر هیات حل اختلاف تجدیدنظر مالیاتی از سه نفر تشکیل می شود. اعضای هیات تجدیدنظر نباید همان اعضای بدوی یا کسانی باشند که نسبت به موضوع قبلا به هر طریقی اظهارنظر کرده اند.

از نظر شکلی و ترتیب رسیدگی، هیات حل اختلاف بدوی مالیاتی با هیئت حل اختلاف تجدید نظر حل اختلاف مالیاتی، دارای ساز و کار یکسانی می باشند.

مهلت اعتراض به رای هیات تجدید نظر مالیاتی

مهلت اعتراض به رای هیات تجدیدنظر مالیاتی در دیوان عدالت اداری، سه ماه از تاریخ ابلاغ رای قطعی می باشد و در شورای عالی مالیاتی طبق ماده ۲۵۱ قانون مالیات های مستقیم، دو ماه از تاریخ ابلاغ رای قطعی می باشد.

شورای عالی مالیاتی

اعضای این شورا مرکب اند از ۲۵ نفر که از بین اشخاص صاحب نظر و مجرب در امور حقوقی با حداقل مدرک تحصیل کارشناسی که به پیشنهاد رئیس کل سازمان امور مالیاتی کشور و حکم وزیر اقتصاد و دارایی منصوب می شوند. از این ۲۵ نفر حداقل ۱۵ نفر باید از کارکنان وزارت امور اقتصاد و دارایی ایران انتخاب شوند. امور در صلاحیت شورای عالی به ۲ روش انجام می گیرد. برخی تصمیمات نیازمند تصمیم گیری جمعی است و برخی دیگر در شعبه هایی با عضویت ۳ شخص تعیین تکلیف می شود.

هیات حل اختلاف مالیاتی موضوع ماده ۲۱۶

در مواردی که اختلاف مالیاتی بین مودی و اداره امور مالیاتی پس از قطعیت و در مرحله اجرائیه باشد می توان در هیات موضوع ماده ۲۱۶ شکایت را مطرح نمود. مرجع رسیدگی به شکایات ناشی از اقدامات اجرایی راجع به مطالبات دولت از اشخاص اعم از حقیقی یا حقوقی که طبق مقررات اجرایی مالیات ها قابل مطالبه و وصول می باشد، این هیات است.

مطالعه بیشتر: نحوه اعتراض به برگ اجرایی مالیات طبق ماده ۲۱۶

جهت بهره مندی از خدمات مشاوره رایگان اولیه، لطفا اطلاعات خود را در کادر زیر وارد نمایید.

آدرس هیات حل اختلاف مالیاتی تهران

آدرس هیات حل اختلاف مالیاتی تهران خیابان مطهری، روبروی خیابان سنائی، پلاک ۲۶۹ می باشد. شماره تماس آن نیز ۸۸۷۱۵۷۱۷ -۰۲۱ است.

همانطور که در این مقاله تشریح شد، فرآیند دادرسی مالیاتی مسیری پیچیده است که برای کسب نتیجه مطلوب نیاز به دانش حقوق مالیاتی و اشراف و تسلط بر قوانین و مقررات و بخشنامه های صادره می باشد.

دفتر حقوقی دادپویان حامی، با تمرکز تخصصی بر دعاوی مالیاتی، این مسیر پیچیده را برای شما هموار میسازد.

وکلا و کارشناسان ما می توانند با بررسی دقیق اسناد و مدارک شما، بهترین استراتژی دفاعی را تدوین کرده و با تنظیم یک لایحه مستدل، شانس موفقیت شما را در هیأتهای حل اختلاف مالیاتی بدوی و تجدیدنظر به حداکثر برساند.

برای دریافت مشاوره حقوقی تخصصی و ارزیابی دقیق پرونده مالیاتی خود، با ما تماس بگیرید.

مطالب مندرج ،ضمن کلیت،جامع و بسیار عالی بود . سپاس از شما

سپاس از توجه حضرتعالی.