مالیات بر ارث یکی از مهم ترین و پیچیده ترین موضوعی است که در زمان انتقال اموال متوفی مطرح می شود. بسیاری از وراث پس از طی کردن مراحل انحصار وراثت، با دریافت برگ تشخیص مالیاتی مواجه میشوند که اعداد و ارقام آن مبهم بوده و باعث سردرگمی آنها می شود. اینجاست که آگاهی از نحوه محاسبه مالیات بر ارث و حقوق قانونی برای اعتراض به آن، اهمیتی دو چندان پیدا میکند.

عدم آگاهی به قوانین و مراحل آن میتواند منجر به پرداخت مبالغ اضافی و تضییع حقوق وراث شود. اما قانون این فرصت را فراهم کرده است تا اگر به مبلغ تعیینشده معترض هستید، از مسیرهای مشخصی اقدام کنید. اصلیترین مرجع برای رسیدگی به این اختلافات، هیئتهای حل اختلاف مالیاتی است.

در این مقاله، قصد داریم به صورت کاملاً کاربردی، شما را با چگونگی محاسبه مالیات بر ارث بر اساس آخرین قوانین و مراحل دقیق اعتراض به برگ تشخیص مالیات و نحوه دفاع از حقوق خود در هیئتهای حل اختلاف مالیاتی آشنا نمائیم.

جهت دریافت مشاوره تخصصی دعاوی مالیاتی با ما در ارتباط باشید.

مالیات بر ارث چیست؟

مالیات بر ارث به مبلغی گفته می شود که دولت از اموال و دارایی های به جا مانده از متوفی در هنگام نقل و انتقال آن دریافت می نماید. وقتی فردی فوت میکند، قبل از اینکه اموال او (مانند خانه، خودرو، پول نقد، سهام و غیره) به صورت قانونی بین فرزندان، همسر و سایر وراث تقسیم شود، دولت سهمی از این دارایی ها را تحت عنوان مالیات برمیدارد. این مالیات به هر یک از ورثه، به نسبت سهمی که از ارث میبرند، تعلق میگیرد.

تفاوت های قانون قدیم مالیات بر ارث با قانون جدید

قانون مالیات بر ارث در سال ۹۵ تغییراتی نمود که شامل اشخاصی می شود که از سال ۹۵ به بعد فوت نموده اند. بنابراین اشخاصی که قبل از سال ۹۵ فوت کرده باشند مشمول قانون قدیم می باشند. در قانون جدید مالیات تغییراتی نسبت به قانون قبل ایجاد گردیده است که به شرح ذیل می باشد.

-

تغییر زمان محاسبه مالیات بر ارث

یکی از عمده ترین تغییرات اصلاحیه در بخش مالیات بر ارث تغییر زمان محاسبه این مالیات است.

در قانون سابق، محاسبه مالیات بر مبنای زمان فوت متوفی بود که این مبنا مشکلات بسیاری ایجاد می کرد. با توجه به اصلاحیه اخیر قانون تا زمانی که وراث نسبت به انتقال ما ترک به خود یا دیگران اقدام نکنند مالیاتی وصول نخواهد شد.

-

عدم نیاز به محاسبه همه دارایی متوفی به صورت یکجا و پرداخت مالیات آن

در اصلاحیه قانون جدید نیازی نیست بر خلاف گذشته همه دارایی های متوفی به صورت یکجا محاسبه و برای پرداخت مالیات آن اقدام شود. بلکه ورثه می توانند نسبت به تعیین تکلیف بخشی از اموال و دارایی های متوفی تصمیم گرفته و مالیات آن را پرداخت نمایند.

-

ساده شدن فرایند محاسبات مالیات بر ارث

از دیگر ویژگی های اصلاحیه قانون مالیات های مستقیم ساده شدن فرایند محاسبات مالیات بر ارث است.

در قانون پیشین، مبنای محاسبه ارزش دارایی ها به ارزش روز فوت بود که ممیز بایستی مبنای محاسبه را برای بیشتر مودیان به دلیل عدم مراجعه به موقع ارزش روز سالهای قبل قرار می داد که امکان سلیقه شخصی وجود داشت و محاسبات را پیچیده می کرد و برای مودیان ایجاد انگیزه می نمود که مالیات را به تعویق بیندازد.

-

کاهش نرخ های مالیات بر ارث

از بارزترین موردی که در قانون جدید به نفع وراث است، کاهش نرخ های مالیات بر ارث می باشد. مطابق ماده ۱۷ برای محاسبه مالیات وراث طبقه اول کاهش اساسی داشته و همچنین طبقه دوم و سوم به ترتیب معادل ۲ و ۴ برابر نرخ وراث طبقه اول است.

برای کسب اطلاعات دقیق نسبت به قوانین حاکم بر مالیات بر ارث موضوع خود، می توانید با وکیل امور مالیاتی مشاوره تخصصی داشته باشید.

برای ثبت درخواست مشاوره حقوقی با وکیل متخصص، فرم زیر را تکمیل نمایید. وکلای متخصص دادپویان حامی بعد از دریافت اطلاعات در اسرع وقت با شما تماس خواهند گرفت.

مالیات بر ارث چقدر است؟

میزان مالیاتی که برای اموال و دارایی های متوفی تعیین گردیده به شرح ذیل می باشد:

-

مالیات بر ارث حساب های بانکی

نسبت به سپرده های بانکی، اوراق مشارکت، سایر اوراق بهادار و سودهای متعلق به آنها و سود سهام و سهم الشرکه تا تاریخ ثبت انتقال به نام وراث و یا پرداخت و تحویل به آنها به نرخ سه درصد.

-

مالیات بر ارث سهام

نسبت به سهام و سهم الشرکه و حق تقدم آنها یک و نیم برابر نرخ های مذکور در تبصره ۱ ماده ۱۴۳ این قانون، طبق۵ مقررات مزبور در تاریخ ثبت انتقال به نام وراث.

-

مالیات بر ارث سایر اموال و حقوق مالی

نسبت به حق امتیاز و سایر اموال و حقوق مالی که در بندهای مذکور به آنها تصریح نشده است به نرخ ده درصد ارزش روز در تاریخ تحویل یا ثبت انتقال به نام وراث.

-

مالیات بر ارث وسایل نقلیه

نسبت به انواع وسایل نقلیه موتور، زمینی، دریایی و هوایی به نرخ دو درصد بهای اعلامی توسط سازمان امور مالیاتی کشور در تاریخ ثبت انتقال به نام وراث.

-

مالیات بر ارث املاک

نسبت به املاک و حق واگذاری محل یک و نیم برابر نرخ های مذکور در ماده ۵۹ این قانون به ماخذ ارزش معاملاتی املاک و یا به ماخذ ارزش روز حق واگذاری حسب مورد ،در تاریخ ثبت انتقال به نام وراث.

-

مالیات بر ارث متوفی خارج از ایران

نسبت به اموال و دارایی های متعلق به متوفای ایرانی که در خارج از کشور واقع شده است پس از کسر مالیات بر ارثی که از آن بابت به دولت محل وقوع اموال و دارایی ها پرداخت شده است به نرخ ده درصد ارزش ماترک که ماخذ محاسبه مالیات بر ارث در کشور محل وقوع مال قرار گرفته است.

میزان مالیات بر ارث مذکور در ماده۱۷ مالیات بر ارث مربوط به وراث طبقه اول است. در صورتی که وراث طبقات دوم و سوم باشند، نرخ های مذکور در این ماده به ترتیب دو و چهاربرابر خواهد شد.

چنانچه متوفی و وراث، تبعه خارجی باشند، اموال و دارایی های متوفی که در ایران واقع می باشد، مشمول مالیات به نرخ وراث طبقه اول خواهد بود.

درصورتی که وراث سهم خود از اموال متوفی را به اشخاص ثالث یا وراث دیگر انتقال دهند علاوه بر مالیات بر ارث، مشمول مالیات طبق مقررات فصول مربوط خواهند شد.

چه اموالی مشمول مالیات بر ارث نمی شوند؟

طبق قانون جدید مالیات بر ارث، اموال زیر مشمول مالیات نمی باشد:

- وجوه بازنشستگی و وظیفه و پس انداز خدمت و مزایای پایان خدمت، مطالبات مربوط به خسارت اخراج، بازخرید خدمت و مرخصی استحقاقی استفاده نشده و بیمه های عمر و زندگی، خسارت فوت و همچنین دیه و مانند آنها حسب مورد که یک جا و یا به طور مستمر به ورثه متوفی پرداخت می گردد.

- اموال منقول متعلق به مشمولین بند ۴ ماده ۳۹ قرارداد وین مورخ ۱۳۴۰ و ماده ۵۱ قرارداد وین مورخ اردیبهشت ۱۳۴۲ و بند ۴ ماده ۳۸ قرارداد وین مورخ اسفند ۱۳۵۳ با رعایت شرایط مقرر در قرارداد مزبور با شرط معامله متقابل.

- اموالی که برای سازمان ها و موسسه های مذکور در ماده ۲ قانون مالیات های مستقیم مورد وقف یا نذر یا حبس واقع گردد.به شرط تائید سازمان ها و موسسه های مذکور .

- اثاث البیت محل سکونت متوفی

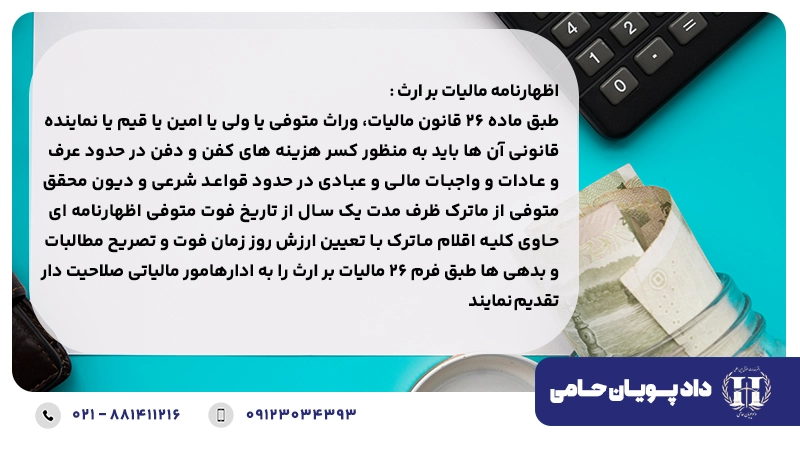

اظهارنامه مالیات بر ارث

طبق ماده ۲۶ قانون مالیات، وراث متوفی یا ولی یا امین یا قیم یا نماینده قانونی آن ها باید به منظور کسر هزینه های کفن و دفن در حدود عرف و عادات و واجبات مالی و عبادی در حدود قواعد شرعی و دیون محقق متوفی از ماترک ظرف مدت یک سال از تاریخ فوت متوفی اظهارنامه ای حاوی کلیه اقلام ماترک با تعیین ارزش روز زمان فوت و تصریح مطالبات و بدهی ها طبق فرم ۲۶ مالیات بر ارث را به اداره امور مالیاتی صلاحیت دار تقدیم نمایند.

مدارک لازم برای اظهارنامه مالیات بر ارث

مدارک ذیل باید همزمان با ارسال اظهارنامه به اداره امور مالیاتی ارائه شود:

- رونوشت یا تصویر گواهی شده اسناد مربوط به بدهی ها و مطالبات متوفی

- رونوشت یا تصویر گواهی شده کلیه اوراقی که مثبت حق مالکیت متوفی نسبت به اموال و حقوق مالی است.

- رونوشت یا تصویر گواهی شده آخرین وصیت نامه متوفی در صورت وجود.

- وکالتنامه یا قیم نامه در صورتی که اظهارنامه توسط وکیل یا قیم ارائه می شود.

- رونوشت گواهی فوت

مراحل صدور برگ ارزیابی در مالیات بر ارث

مودی در مالیات بر ارث عبارتند از: وراث متوفی یا ولی یا امین یا قیم یا نماینده قانونی آنها.

این اشخاص می بایست در موعد مقرر(ظرف مدت یکسال از تاریخ فوت ) اظهارنامه ای حاوی کلیه اقلام ماترک با تعیین ارزش روز زمان فوت و تصریح مطالبات و بدهی ها طبق فرم نمونه مخصوصی که از طرف سازمان امور مالیاتی کشور تهیه می شود به اداره امور مالیاتی صلاحیت دار تسلیم نمایند.

اداره امور مالیاتی صلاحیت دار مکلف است به اظهارنامه هایی که در موعد مقرر تسلیم شده باشد رسیدگی و نسبت به ارزیابی اموال و دارایی ها و بررسی بدهی های متوفی اقدام نماید. اداره امور مالیاتی صلاحیت دار موظف است نتیجه رسیدگی و ارزیابی خود را طی کار برگ (فرم) ارزیابی اموال و دارایی ها و بدهی های موضوع ماده ۲۶ قانون که توسط سازمان امور مالیاتی کشور تهیه می گردد به مودی ابلاغ نماید.

چنانچه اظهارنامه مالیات بر ارث در موعد مقرر ارسال نشود مشمول جریمه می گردد؟

طبق آئین نامه اجرایی ماده ۲۶ اصلاحی قانون مالیات های مستقیم مصوب ۱۳۹۴ عدم تسلیم اظهارنامه مالیاتی موضوع ماده ۲۶ قانون یا تسلیم اظهارنامه خارج از موعد مقرر موجب تعلق جریمه ماده ۱۹۲ قانون نخواهد بود.

مودیانی که حسب ماده ۳۶ قانون نسبت به تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی اقدام نکرده اند، مکلف هستند قبل از دریافت یا انتقال و یا ثبت اموال و دارایی های متوفی،گواهی موضوع ماده ۳۴ قانون را دریافت نمایند.

برای پرداخت مالیات بر ارث به کجا مراجعه کنیم؟

برای پرداخت مالیات بر ارث باید به اداره امور مالیاتی که آخرین اقامتگاه قانونی متوفی در محدوده آن واقع شده مراجعه نمود. اگر متوفی در ایران مقیم نبوده اداره امور مالیاتی تهران صلاحیت دار است.

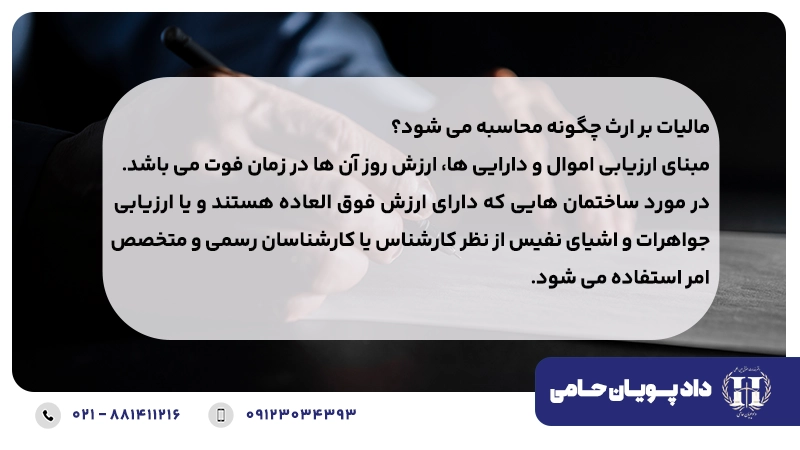

مالیات بر ارث چگونه محاسبه می شود؟

مبنای ارزیابی اموال و دارایی ها، ارزش روز آن ها در زمان فوت می باشد. در مورد ساختمان هایی که دارای ارزش فوق العاده هستند ویا ارزیابی جواهرات و اشیای نفیس از نظر کارشناس یا کارشناسان رسمی و متخصص امر استفاده می شود.

برای محاسبه در ابتدا دیون، واجبات مالی و عبادی و هزینه کفن و دفن متوفی حداکثر تا سقف ارزش اموال و دارایی های ابراز شده در اظهارنامه کسر می گردد و محاسبه بر اساس باقیمانده اموال صورت می گیرد.

موارد عدم نیاز به گواهی مالیات بر ارث

طبق ماده ۲۴ قانون مالیات بر ارث موارد ذیل نیاز به مالیات بر ارث ندارند:

- بدهکاری های فرد فوت شده

- هزینه های مرتبط با کفن و دفن متوفی

- خسارت های فوت و دیه در زمانی که مقصریم

- بیمه های عمر و زندگی

- اموالی که وقف یگان های دولتی است.

- مبالغی که توسط کارفرما یا موسسات بیمه می شود.

- مبالغی که مربوط به مستمری، بازنشستگی و پس انداز است.

آیا اعتراض به مالیات بر ارث امکان پذیر است؟

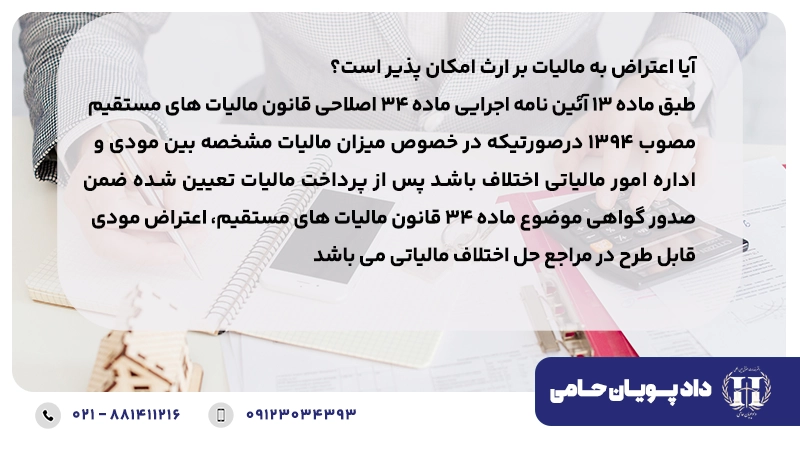

طبق ماده ۱۳ آئین نامه اجرایی ماده ۳۴ اصلاحی قانون مالیات های مستقیم مصوب ۱۳۹۴ درصورتیکه در خصوص میزان مالیات مشخصه بین مودی و اداره امور مالیاتی اختلاف باشد پس از پرداخت مالیات تعیین شده ضمن صدور گواهی موضوع ماده ۳۴ قانون مالیات های مستقیم، اعتراض مودی قابل طرح در هیات های حل اختلاف مالیاتی می باشد.

درصورتی که طبق رای قطعی مراجع مذکور مشخص شود مالیاتی اضافه پرداخت شده است، اضافه پرداختی مالیات با رعایت مقررات مسترد خواهد شد.

طبق ماده مزبور ملاحظه می شود که اعتراض به مالیات بر ارث مستلزم پرداخت مالیات تعیین شده می باشد. لذا می بایست ابتدا مبلغ تعیین شده در گواهی موضوع ماده ۳۴ قانون پرداخت شود سپس اعتراض به مالیات صورت گیرد. حال چنانچه مبلغ پرداخت شده پس از صدور رای قطعی بیشتر از مالیات بر ارث باشد، اضافه پرداختی به مودی مسترد می شود.

همانطور که در این مقاله به تفصیل بررسی شد، فرآیند مالیات بر ارث چیزی فراتر از یک محاسبه ساده عددی است. این مسیر، مجموعهای از مراحل حقوقی و اداری دقیق را در بر میگیرد؛ از اظهار صحیح دارایی های متوفی و ارزشگذاری آن ها طبق قوانین روز گرفته تا تهیه مدارک کامل و در نهایت، دفاع از حقوق وراث در مراجع حل اختلاف مالیاتی در صورت بروز اختلاف.

دفتر حقوقی دادپویان حامی، با تیمی متشکل از وکلای متخصص در امور مالیاتی و ارث، اماده ارائه خدمات حقوقی تخصصی اعم از مشاوره تخصصی مالیات بر ارث، محاسبه دقیق مالیات بر ارث، نمایندگی کامل شما در ادارات مالیاتی، تنظیم لوایح در هیئت های حل اختلاف مالیاتی به شما عزیزان می باشد. جهت بهره مندی از خدمات حقوقی ما می توانید از طریق شماره های مندرج در وب سایت با ما در تماس باشید.

سلام

در صورت مناسب نبودن وضعیت مالی ورثه امکان تقسیط مالیات وجود دارد؟

و یا امکان صدور قبض مالیاتی برای هریک از ورثه به طور مجزا وجود دارد؟

سلام. در فرض هر دو سئوال بله این امکان در سازمان امور مالیاتی وجود دارد.

سلام. شرط پرداخت مالیات ارث برای اعتراض توسط رای دیوان لغو شده است آیا وراث میتونن بدون پرداخت مالیات هم اعتراض کنند؟

با سلام. بله می توانند بدون پرداخت مالیات اعتراض نمایند.

پدرم یک خودرو داشت که من آن را از خواهر و برادرهایم خریدم الان برای مالیات بر ارث میتونم در شهر زندگی خودم اقدام کنم آخه من ساکن سمنان هستم و پدرم ساکن تهران

اقامتگاه متوفی ملاک است .