یکی از موضوعات مهم در تعیین حق بیمه قراردادهای پیمانکاری، نوع آن قرارداد می باشد. لذا حق بیمه پروژه های غیرعمرانی با پروژه های عمرانی متفاوت است. در اکثر مواقع اختلافات پیمانکاران با سازمان تامین اجتماعی در خصوص تشخیص نادرست نوع قرارداد می باشد. با توجه به اهمیت این موضوع در این مقاله سعی نموده ایم نکات مهم حقوقی در خصوص حق بیمه پروژه های غیرعمرانی و نحوه محاسبه آن را به شما عزیزان ارائه نمائیم.

پروژه غیر عمرانی چیست؟

پروژه غیرعمرانی یکی از انواع قراردادهای پیمانکاری است که اعتبار قرارداد از محلی به غیر از بودجه عمرانی دولت تامین شود و محدودیتی برای انعقاد قرارداد از لحاظ بهای کل قرارداد و ضوابط اجرایی از سوی سازمان برنامه و بودجه وجود نداشته باشد.

حق بیمه قراردادهای مشاوره ای غیر عمرانی

یکی از انواع بیمه قراردادهای پیمانکاری، بیمه قراردادهای مشاوره ای غیر عمرانی است که به منظور مشاوره به کارفرما در زمینه های مهندسی، مالی و حقوقی تنظیم می گردد و به شرح ذیل می باشد:

حق بیمه قراردادهای مشاوره ای مقطوعا ۱۴ درصد ناخالص کارکرد به علاوه ۶/۱ درصد به عنوان حق بیمه بیکاری است که جمعا به میزان ۶/۱۵ درصد ناخالص کارکرد می باشد. از این مبلغ ۶/۳ درصد سهم مشاور و ۱۲ درصد سهم کارفرما است.

حق بیمه قراردادهای غیر عمرانی

حق بیمه تمامی قراردادهایی که در زمره قراردادهای غیرعمرانی قرار می گیرند به شرح ذیل می باشد:

-

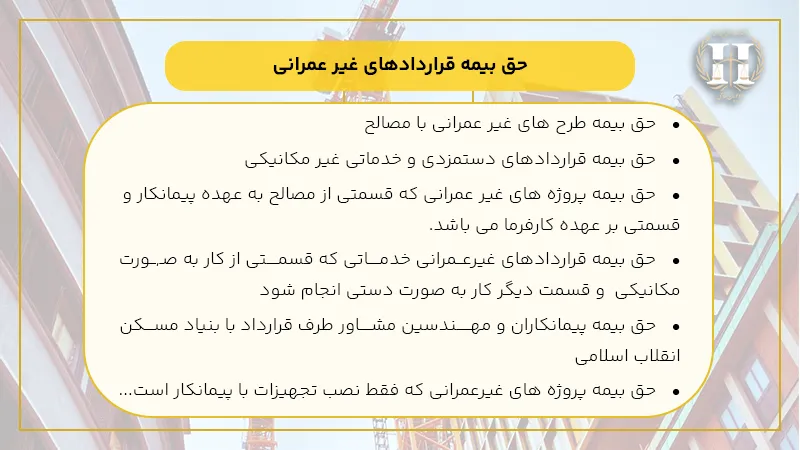

حق بیمه قراردادهای غیر عمرانی با مصالح

حق بیمه طرح های غیرعمرانی که نیاز به مصالح دارد و مصالح هم به هزینه پیمانکار تامین می شود ۷ درصد ناخالص کل کارکرد است و ۸ دهم درصد بیمه بیکاری به آن اضافه می شود که جمعا به میزان ۸/۷ درصد می شود.

-

حق بیمه قراردادهای دستمزدی و خدماتی غیر مکانیکی

حق بیمه قراردادهای غیرعمرانی که به صورت دستمزدی و خدماتی غیرمکانیکی است به میزان ۱۵ درصد ناخالص کل کار به علاوه ۶۷/۱ درصد حق بیمه بیکاری می باشد که در مجموع ۶۷/۱۶ در صد از کل مبلغ پیمان می شود.

-

حق بیمه پروژه های غیر عمرانی که قسمتی از مصالح به عهده پیمانکار و قسمتی بر عهده کارفرما می باشد.

در این قراردادها ارزش مصالحی که به پیمانکار واگذار می شود به ناخالص کل کار اضافه می گردد و حق بیمه بدین شکل در این گونه قراردادها محاسبه می گردد. البته لازم به ذکر است که به بهای آن اقلامی که توسط کارفرما تامین می گردد، حق بیمه ای تعلق نمی گیرد و از این رو هر چه ارزش مصالحی که کارفرما در اختیار پیمانکار می گذارد بیشتر باشد، حق بیمه هم در قرارداد کمتر می شود.

نکته قابل توجهی در رویه عملی سازمان تامین اجتماعی وجود دارد. در این رویه، صرف گواهی کارفرما مبنی بر اینکه پیمانکار با پرداخت قیمت مصالح از آن ها استفاده کرده است پذیرفته می شود و از آنجایی که کارفرما در گواهی خویش به اصل و میزان استفاده پیمانکار اشاره می کند این امر گاها باعث تبانی کارفرما و پیمانکار می گردد تا بدین سان باعث تعلق گرفتن حق بیمه کمتر گردند و حقوق سازمان را نقض کنند.

-

حق بیمه قراردادهای غیرعمرانی خدماتی که قسمتی از کار به صورت مکانیکی و قسمت دیگر کار به صورت دستی انجام شود .

قراردادهای خدماتی به قراردادهایی گفته می شود که جهت انجام موضوع قرارداد بایستی از ماشین آلات هزینه بردار استفاده نمود و اگر هزینه ماشین آلات مزبور را پیمانکار بر عهده بگیرد، به چنین قراردادی، مکانیکی و در غیر اینصورت غیر مکانیکی گفته می شود.

در چنین مواقعی کارفرما گواهی مبنی بر اینکه بخشی از کار به صورت مکانیکی و بخشی دیگر به صورت غیر مکانیکی است صادر می کند.

در این قراردادها حق بیمه بخش مکانیکی ۸/۷ و حق بیمه بخش دستی به ماخذ ۶۷/۱۶ محاسبه می گردد و لازم به ذکر است چنانچه وسایل و ابزار مکانیکی توسط کارفرما تهیه گردد و به صورت رایگان در اختیار پیمانکار قرار بگیرد، در چنین مواقعی با توجه به اینکه کار به صورت دستمزدی می باشد، حق بیمه آن کلا بر طبق ماده اول مصوبه ۲۴/۰۱/۱۳۷۰ و با ماخذ ۱۵ درصد (بدون احتساب بیمه بیکاری) محاسبه می گردد.

-

حق بیمه پیمانکاران و مهندسین مشاور طرف قرارداد با بنیاد مسکن انقلاب اسلامی

حق بیمه پیمانکاران ۱۴ درصد و مهندسین مشاور ۶ درصد است و البته یک نهم از این میزان به عنوان حق بیمه بیکاری محاسبه می شود.

-

حق بیمه پروژه های غیرعمرانی که فقط نصب تجهیزات با پیمانکار است

در این قبیل قراردادها تنها اجرت نصب تجهیزات جزء مبلغ قرارداد محسوب می گردد و ارزش تجهیزاتی که بایستی نصب گردد جزء مبلغ قرارداد نیست و در محاسبه حق بیمه هم به قیمت تجهیزات توجهی نمی شود و حق بیمه تنها از اجرت نصب تجهیزات که به پیمانکار تعلق می گیرد محاسبه می شود.

چنانچه تهیه و طراحی و خرید تجهیزات در خارج از کشور صورت گرفته باشد و تامین بهای آنان نیز از طریق اعتبار اسنادی باشد و تنها عملیات نصب در داخل کشور انجام شود، اگر عملیات پروژه نصب و کارهای ساختمانی و دیگر عملیات مرتبط را هم در بر گیرد و چنانچه تامین سایر مصالح با پیمانکار باشد، حق بیمه با ماخذ ۷ درصد کارکرد داخل ایران محاسبه می شود.

چنانچه تهیه و طراحی و خرید تجهیزات در خارج از کشور صورت گرفته باشد و تامین بهای آنان از طریق اعتبار اسنادی باشد و تنها عملیات نصب در داخل کشور باشد دو حالت ممکن است اتفاق بیفتد.

۱. چنانچه عملیات پروژه نصب و کارهای ساختمانی و دیگر عملیات مرتبط را هم شامل می شود و تامین سایر مصالح هم با پیمانکار باشد در این صورت حق بیمه با ماخذ ۷ درصد کارکرد داخل ایران محاسبه می گردد.

۲. چنانچه عملیات پروژه تنها نصب تجهیزات باشد با در نظر گرفتن این مورد که نحوه انجام عمل از نظر مکانیکی یا غیر مکانیکی بودن یا تواما باشد حق بیمه متفاوت است. مکانیکی ۸/۷ درصد، غیر مکانیکی ۶۷/۱۶ تواما به این صورت که هر کدام جداگانه محاسبه و سپس جمع می شوند.

لازم به ذکر است که قراردادهای نصب تجهیزات علی الاصول غیر مکانیکی (دستی) محسوب می شود و مبلغ حق بیمه آن هم ۶۷/۱۶ درصد است که البته گاهی ممکن است قرارداد نصب تجهیزات همراه با استفاده از ماشین آلات سنگین و هزینه بر هم باشد که در این صورت مکانیکی و غیر مکانیکی با هم است که هر کدام از حق بیمه ها جداگانه محاسبه و در نهایت جمع می شود.

-

حق بیمه پروژه های غیر عمرانی در صورت واگذاری بخشی از پیمان به پیمان کاران فرعی

پیمانکار فرعی، پیمانکاری است که پیمانکار اصلی او را برای انجام بخشی از پروژه یا گاها تمام پروژه استخدام می کند که البته نباید از این امور در قرارداد منع شده باشد وگرنه مجاز نمی باشد.

چنانچه پروژه به پیمانکاران فرعی واگذار گردد حق بیمه این پیمانکاران با توجه به تعهدات بین پیمان کار اصلی و فرعی و با توجه به ضوابط محاسبه و وصول می گردد و در هنگام محاسبه حق بیمه پیمانکار اصلی، معادل کارکرد پیمان فرعی، از کارکرد پیمان کار اصلی کسر می شود.

البته این مورد را نباید از نظر دور کرد که این امر در قراردادهای غیر عمرانی رخ می دهد .

-

حق بیمه طرح های غیر عمرانی در صورتیکه کارگران پیمانکار مشمول قانون خاص حمایتی غیر از تامین اجتماعی باشند

چنانچه کارگرانی که در خدمت پیمانکاران هستند، تحت پوشش بیمه ای به غیر از بیمه تامین اجتماعی باشند و به خدمت پیمانکار درآیند، پیمانکار موظف است حق بیمه آنان را مطابق قانون تامین اجتماعی برای آنان لحاظ نماید و دیگر تکلیفی نسبت به بیمه سابق کارگران که تحت پوشش آن بوده اند، ندارد و تکلیفی از این جهت بر عهده پیمانکار نمی باشد. دلیل این امر بدین جهت است که پرداخت دو حق بیمه برای یک فرد امکان پذیر نمی باشد.

-

حق بیمه قراردادهای غیرعمرانی که قسمتی از مبلغ آن به ارز پرداخت می گردد

چنانچه در قراردادی تمام یا قسمتی از کارکرد با نرخ ارزی پرداخت شود، بایستی در این قراردادها معادل نرخ ارزی، نرخ ریالی محاسبه شود و بر مبنای نرخ ریالی بایستی حق بیمه احتساب گردد. البته لازم به ذکر است در حال حاضر به دلیل نوسانات نرخ ارز این مورد با دعاوی بی شماری رو به رو است. چرا که نرخ ارز پیش بینی شده در روز انعقاد قرارداد با نرخ ارز اتمام پروژه برابر نیست و این امر موجب تضرر یکی از طرفین که اغلب پیمانکار است می شود.

تفاوت نرخ حق بیمه در طرحهای عمرانی و غیر عمرانی

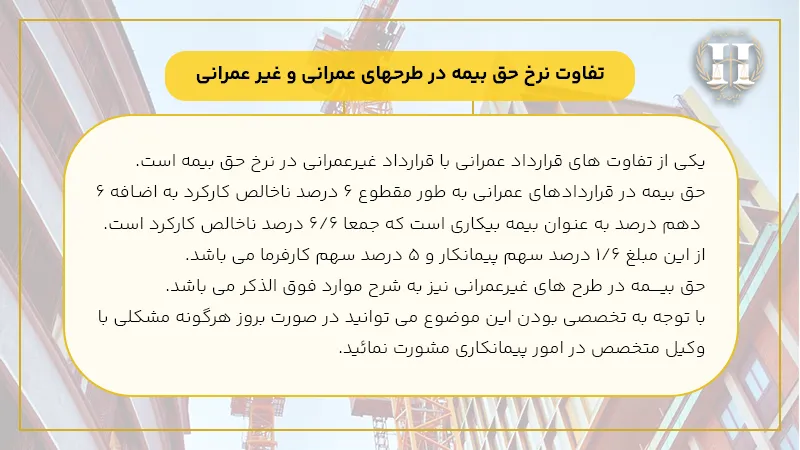

یکی از تفاوت های قرارداد عمرانی با قرارداد غیرعمرانی در نرخ حق بیمه است. حق بیمه قراردادهای عمرانی به طور مقطوع ۶ درصد ناخالص کارکرد به اضافه ۶ دهم درصد به عنوان بیمه بیکاری است که جمعا ۶/۶ درصد ناخالص کارکرد است. از این مبلغ ۶/۱ درصد سهم پیمانکار و ۵ درصد سهم کارفرما می باشد. حق بیمه در طرح های غیرعمرانی نیز به شرح موارد فوق الذکر می باشد.

با توجه به تخصصی بودن این موضوع می توانید در صورت بروز هرگونه مشکلی با وکیل قراردادهای پیمانکاری مشورت نمائید.

نحوه محاسبه حق بیمه قراردادهای غیر عمرانی

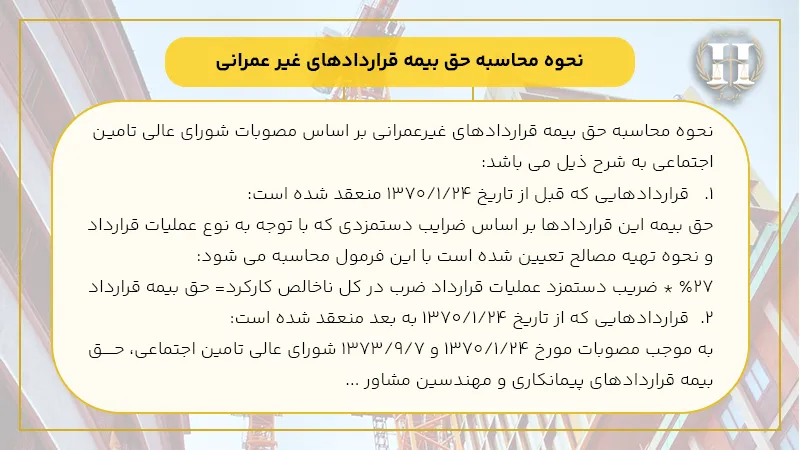

نحوه محاسبه حق بیمه قراردادهای غیرعمرانی بر اساس مصوبات شورای عالی تامین اجتماعی به شرح ذیل می باشد:

- قراردادهایی که قبل از تاریخ ۲۴/۱/۱۳۷۰ منعقد شده است:

حق بیمه این قراردادها بر اساس ضرایب دستمزدی که با توجه به نوع عملیات قرارداد و نحوه تهیه مصالح تعیین شده است با این فرمول محاسبه می شود:

۲۷% * ضریب دستمزد عملیات قرارداد ضرب در کل ناخالص کارکرد= حق بیمه قرارداد

- قراردادهایی که از تاریخ ۲۴/۱/۱۳۷۰ به بعد منعقد شده است:

به موجب مصوبات مورخ ۲۴/۱/۱۳۷۰ و ۷/۹/۱۳۷۳ شورای عالی تامین اجتماعی، حق بیمه قراردادهای پیمانکاری و مهندسین مشاور به شرح ذیل محاسبه می شود:

- حق بیمه قراردادهای دستمزدی و خدماتی که به صورت غیر مکانیکی انجام می شود و یا تجهیزات توسط کارفرما تهیه می شود به ماخذ ۱۵ درصد ناخالص کارکرد به اضافه یک نهم حق بیمه بیکاری است.

- حق بیمه در مواردی که بخشی از مصالح توسط پیمانکار و بخشی توسط کارفرما تهیه می شود، ارزش مصالح واگذاری به پیمانکار به ناخالص کل کارکرد افزوده می شود و حق بیمه به ماخذ ۷ درصد به اضافه یک نهم به عنوان بیمه بیکاری محاسبه می شود.

- حق بیمه قراردادهایی که تهیه مصالح برعهده پیمانکار است و یا قرارداد از نوع خدماتی است، ۷ درصد ناخالص کارکرد به اضافه یک نهم بیمه بیکاری است.

- در قراردادهایی که بخشی به صورت مکانیکی و بخشی به صورت غیرمکانیکی است، حق بیمه بخش مکانیکی ۷ درصد و حق بیمه بخش دستی به ماخذ ۱۵ درصد به اضافه یک نهم بابت بیمه بیکاری محاسبه می گردد.

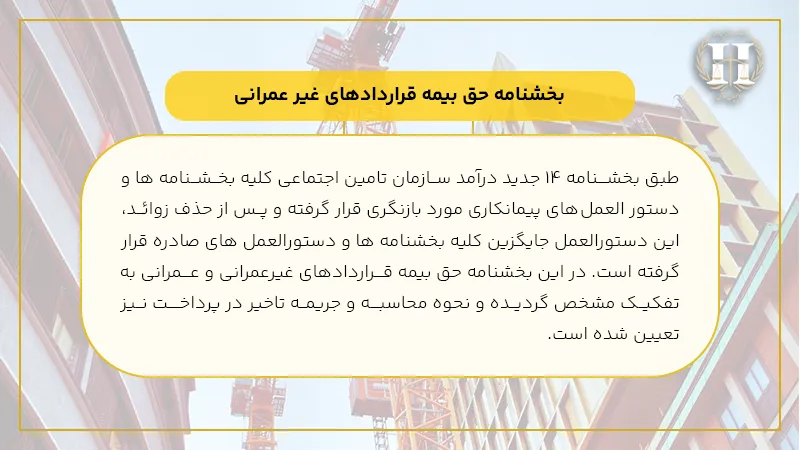

بخشنامه حق بیمه قراردادهای غیر عمرانی

طبق بخشنامه ۱۴ جدید درآمد سازمان تامین اجتماعی کلیه بخشنامه ها و دستور العمل های پیمانکاری مورد بازنگری قرار گرفته و پس از حذف زوائد، این دستورالعمل جایگزین کلیه بخشنامه ها و دستورالعمل های صادره قرار گرفته است. در این بخشنامه حق بیمه قراردادهای غیرعمرانی و عمرانی به تفکیک مشخص گردیده و نحوه محاسبه و جریمه تاخیر در پرداخت نیز تعیین شده است.

موارد خاص بیمه قراردادهای غیرعمرانی

-

پیمانکارانی که دارای کارگاه تولیدی، صنعتی و فنی می باشند

در صورتی که پیمانکار شخص حقوقی و دارای دفاتر و اسناد قانونی بوده و دفاتر آن مورد تائید سازمان باشد، با وصول حق بیمه طبق گزارش بازرسی از دفاتر، صدور مفاصاحساب قرارداد بلامانع می باشد. در مواردی که پیمانکار طبق محتویات پرونده های مطالباتی کارگاهی و دفتر مرکزی دارای بدهی قطعی بوده و تمکن پرداخت آن را به صورت یکجا نداشته باشد، چنانچه معادل حق بیمه را پرداخت نماید و تعهدنامه مبنی بر داشتن دفاتر قانونی و ارائه آن به سازمان را ارائه و مانده بدهی را تقسیط نمایند، در این صورت صدور مفاصاحساب بلامانع خواهد بود.

در صورتی که پیمانکار شخص حقیقی باشد و لیست کارگران شاغل در کارگاه را ارسال و یا توسط سازمان از کارگاه بازرسی به عمل آمده باشد، چنانچه طبق محتویات پرونده مطالباتی کارگاه فاقد هرگونه بدهی قطعی بوده و یا آن را پرداخت نماید، صدور مفاصاحساب بلامانع است.

-

قراردادهای خرید و فروش

قراردادهای خرید و فروش که نیاز به انجام کار اضافی نباشد و موضوع قرارداد منحصرا خرید یا فروش باشد مشمول کسر حق بیمه نبوده و صدور مفاصاحساب بدون وصول حق بیمه بلامانع خواهد بود.

در مواردی که قرارداد ساخت یا فروش همراه با حمل و نصب باشد، در مورد قسمت ساخت بیمه تعلق نمی گیرد در خصوص حمل و نصب نیز طبق مصوبه مورخ ۲۴/۱/۷۰ عمل خواهد شد.

-

قراردادهای گازرسانی

حق بیمه در قراردادهای گازرسانی به شرح ذیل محاسبه می گردد:

- حق بیمه قراردادهای احداث شبکه های گازرسانی طبق ماده دوم مصوبه با ماخذ ۷ درصد محاسبه می شود.

- قراردادهای نصب انشعابات خدمات تلقی و با توجه به استفاده از ماشین آلات و دستگاه های جوشکاری و بعضا کمپرسور و دستگاه های حفاری، ۷۰ درصد عملیات مکانیکی محسوب و حق بیمه آن به ماخذ ۷ درصد و ۳۰ درصد غیر مکانیکی تلقی و بیمه آن به ماخذ ۱۵ درصد محاسبه می گردد.

- قراردادهای نصب رگلاتور در صورت وجود قرارداد جداگانه از نصب انشعابات خدماتی و غیرمکانیکی محسوب و حق بیمه آن با ماخذ ۱۵ درصد محاسبه می شود.

-

قراردادهای خدمات شهری و نگهداری فضای سبز

در این قراردادها نیز معادل ۷۰ درصد از ناخالص کارکرد به عنوان کارکرد مکانیکی محسوب و حق بیمه آن به ماخذ ۷ درصد و معادل ۳۰ درصد از ناخالص کارکرد به عنوان غیرمکانیکی تلقی و حق بیمه آن به ماخذ ۱۵ درصد محاسبه و وصول می شود.

-

قراردادهای طراحی و ساخت نرم افزار و ارائه خدمات رایانه ای

حق بیمه این نوع از قراردادها طبق بند الف این بخشنامه محاسبه می شود.

-

قراردادهای تحقیق و پژوهش

قراردادهای تحقیقاتی و پژوهشی که برای دانشگاه ها یا مراکز علمی وابسته به وزارتخانه ها باشد و نزد پرونده ای که در سازمان دارد بدهکار نباشد، بدون محاسبه و مطالبه وجهی بابت بیمه قرارداد، مفاصاحساب صادر می شود.

در مواردی که موسسات تحقیقاتی و پژوهشی وابسته به دانشگاه یا سایر مراکز علمی دولتی، دارای شخصیت حقوقی مستقل باشند و همچنین در موسسات تحقیقاتی و پژوهشی بخش خصوصی دارای دفاتر قانونی باشند، این دفاتر مبنای محاسبه و وصول حق بیمه قرار می گیرد.

-

قراردادهای حسابرسی

با توجه به نوع فعالیت موسسات حسابرسی و انجام کار موضوع قراردادهایی که موسسات مذکور به عنوان پیمانکار یا مجری منعقد می نمایند، توسط کارکنان آنها انجام می شود، چنانچه موسسات مذکور لیست و حق بیمه کارکنان خود را در مهلت مقرر پرداخت نموده و دارای دفاتر قانونی باشند و آن را جهت انجام حسابرسی در اختیار سازمان قرار دهند، بر همان اساس حق بیمه محاسبه و پس از وصول مفاصاحساب قراردادهای آنها صادر می شود.

با توجه به موارد و نکاتی که در این مقاله به شما عزیزان ارائه نمودیم می توانید در صورت بروز اختلاف در سازمان تامین اجتماعی از حقوق خود دفاع نمائید. اما به جهت تخصصی بودن موضوع نیاز به داشتن وکیل متخصص و یا اخذ مشاوره از ایشان می تواند در حصول نتیجه کمک شایانی نماید.

دفتر حقوقی دادپویان حامی با تیمی مجرب و متخصص در زمینه مشاوره حقوقی بیمه قراردادهای پروژههای غیرعمرانی، آماده است تا شما را در تمامی مراحل همراهی کند. با بهرهگیری از خدمات حرفهای دادپویان حامی، میتوانید اطمینان حاصل کنید که پروژه های شما در برابر ریسک های مختلف به خوبی محافظت میشوند.

برای دریافت مشاوره و اطلاعات بیشتر، با دفتر حقوقی دادپویان حامی تماس بگیرید و از خدمات تخصصی ما بهره مند شوید.

سلام . دراستعلام یا مناقصات تامین مصالح (فاکتوری)ضریب بیمه و مالیات چقدر باید باشه؟

سلام. سوال ناقص است. بستگی به نوع قرارداد عمرانی اجرایی عملیاتی و یا قرارداد عمرانی نظارتی یا مشاوره ای و یا غیر عمرانی بودن قرارداد دارد.

سلام

قرادادهای لیست سفید که مصوبه شورای عالی فنی را دارند و از بودجه عمرانی استفاده می کنند پروژه عمرانی محسوب می شوند یا نه؟ آیا بیمه سهم کارفرما به مقدار ۵ درصد به کارفرما تعلق می گیرد؟

سلام در هر دو فرض سوال جواب آری هست.

اما میگن چون فهرست بها قرارداد شما پایه نیست و ۶.۶ درصد نیست و سهم کارفرما هم تعلق نمی گیره.

سلام بله در فرض توضیحی که فرمودین درست اعلام کردند